Le paysage de l'investissement locatif français vient de connaître un véritable séisme fiscal. Depuis le 21 février 2026, date de promulgation de la loi de finances 2026, un nouveau dispositif a fait son apparition dans l'arsenal des outils patrimoniaux : le dispositif Jeanbrun, baptisé du nom du ministre du Logement Vincent Jeanbrun. Cette réforme, présentée comme le successeur officiel du défunt Pinel, ambitionne de relancer un marché de l'investissement locatif en pleine crise. Mais faut-il se ruer sur ce nouveau mécanisme ? Et surtout, comment se positionne-t-il face au statut LMNP en résidence médicalisée, qui demeure depuis plus de vingt ans le pilier de l'investissement patrimonial sécurisé ?

Chez EHPAD INVEST, nous accompagnons les investisseurs sur le marché secondaire des résidences gérées (EHPAD, résidences seniors et résidences étudiantes) depuis 2003. Cette expertise de terrain nous confère un regard pragmatique sur ces évolutions législatives. Décryptage complet.

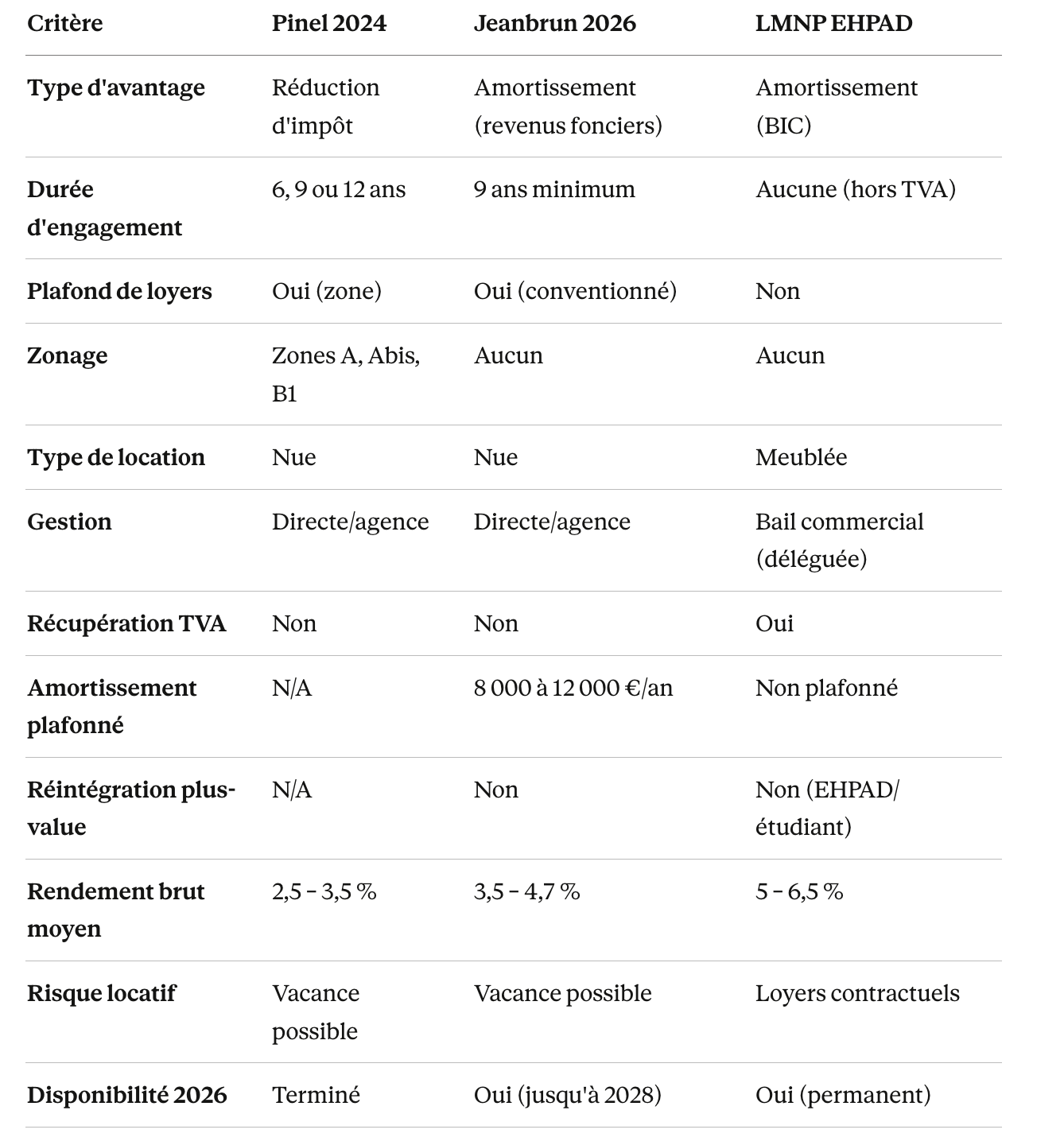

1. Le Pinel 2024 : autopsie d'un dispositif à bout de souffle 📉

Un dispositif en déclin progressif

Le dispositif Pinel, instauré en 2014 en remplacement du Duflot, aura marqué toute une génération d'investisseurs. Son principe était simple : en achetant un logement neuf dans une zone tendue et en le louant à un loyer plafonné pendant 6, 9 ou 12 ans, l'investisseur bénéficiait d'une réduction d'impôt calculée sur le prix d'acquisition.

Mais depuis 2023, le Pinel avait entamé sa descente aux enfers. Les taux de réduction avaient été rabotés une première fois, passant de 12 %, 18 % et 21 % à respectivement 10,5 %, 15 % et 17,5 % en 2023, puis à 9 %, 12 % et 14 % en 2024, sauf pour le Pinel+ qui maintenait les taux pleins sous conditions drastiques de qualité et de localisation. Fin décembre 2024, le dispositif a définitivement tiré sa révérence.

Les limites structurelles du Pinel

Au-delà de l'érosion des taux, le Pinel souffrait de défauts congénitaux que tout investisseur avisé connaissait bien.

Le zonage restrictif cantonnait les investissements aux seules zones A, A bis et B1, excluant une large partie du territoire où des opportunités patrimoniales existaient pourtant. Les plafonds de loyers imposaient des niveaux souvent inférieurs de 15 à 25 % au marché libre, grevant la rentabilité réelle du placement. L'engagement locatif rigide empêchait toute flexibilité patrimoniale pendant 6 à 12 ans. Et surtout, la réduction d'impôt ne produisait aucun effet sur les revenus locatifs eux-mêmes : les loyers restaient pleinement imposés au barème progressif de l'impôt sur le revenu, majorés des prélèvements sociaux de 17,2 %.

La chute des investissements en Pinel est d'ailleurs éloquente : en 2025, moins de 10 000 logements neufs ont été vendus à des investisseurs, contre une moyenne de 60 000 par an durant les années fastes du dispositif. La part des investisseurs dans le neuf s'est effondrée de 63 % entre 2021 et 2024.

Le bilan pour l'investisseur

Pour un bien acquis 200 000 € en Pinel 2024 (taux réduit), la réduction d'impôt sur 9 ans ne s'élevait plus qu'à 24 000 €, soit 2 667 € par an. Rapporté au capital immobilisé, aux contraintes locatives et à l'imposition des loyers, le bénéfice net réel était devenu marginal. Le Pinel en 2024, c'était essentiellement un dispositif de niche pour investisseurs à forte TMI cherchant uniquement à réduire leur feuille d'impôt, souvent au détriment de la rentabilité patrimoniale globale.

2. Le dispositif Jeanbrun 2026 : la révolution de l'amortissement en location nue 🏗️

Un changement de paradigme fiscal

Le dispositif Jeanbrun, intégré au projet de loi de finances 2026 et définitivement adopté le 2 février par l'Assemblée nationale, constitue une véritable rupture avec les anciens mécanismes de défiscalisation. Exit la réduction d'impôt classique ; place à l'amortissement fiscal du bien immobilier, un outil jusqu'alors réservé exclusivement à la location meublée (LMNP/LMP).

Concrètement, le dispositif permet aux bailleurs privés qui louent en nu de déduire chaque année une fraction de la valeur du logement de leurs revenus fonciers, réduisant ainsi leur base imposable, voire créant un déficit foncier imputable sur le revenu global.

Les mécanismes détaillés

Le Jeanbrun fonctionne selon trois paliers d'amortissement, déterminés par le niveau de loyer pratiqué :

Location intermédiaire (loyers légèrement inférieurs au marché) : taux d'amortissement d'environ 3,5 % à 4 %, soit un plafond de déduction annuelle de 8 000 € par foyer fiscal.

Location sociale (loyers plafonnés au barème social) : taux d'amortissement majoré, avec un plafond pouvant atteindre 10 000 € par an.

Location très sociale : taux d'amortissement maximal de 5,5 %, avec un plafond de déduction pouvant atteindre 12 000 € par an.

L'amortissement porte sur 80 % du prix du logement (exclusion de la part foncier), et il est calculé sur la base du prix d'acquisition hors terrain. Pour un investissement de 300 000 € avec une base amortissable de 240 000 €, un taux de 4,5 % génère 10 800 € de déduction annuelle sur les revenus fonciers.

Les conditions d'éligibilité

Le dispositif est encadré par des conditions strictes qu'il convient d'analyser avec précision :

Le bien doit être acquis entre la date de promulgation de la loi (février 2026) et le 31 décembre 2028, ce qui crée une fenêtre d'opportunité limitée à moins de trois ans. Seuls les bâtiments d'habitation collectifs sont éligibles : les maisons individuelles sont exclues. Le bailleur doit s'engager à louer le bien en location nue (non meublée) pendant une durée minimale de 9 ans. Le logement doit constituer la résidence principale du locataire. Des plafonds de loyers et de ressources des locataires s'appliquent. La location aux ascendants, descendants ou membres du foyer fiscal est interdite. Pour l'ancien, les travaux doivent représenter au moins 30 % du prix d'acquisition et permettre d'atteindre un DPE de classe A ou B. La mise en location doit intervenir dans les 12 mois suivant l'acquisition ou l'achèvement des travaux.

Les atouts du Jeanbrun

Le premier avantage majeur est l'absence de zonage : contrairement au Pinel, le Jeanbrun est accessible sur l'ensemble du territoire français. Un investisseur peut donc cibler des marchés de province à prix modérés, où le couple rendement/amortissement est plus favorable.

L'autre innovation de taille est la possibilité d'imputer un déficit foncier sur le revenu global, plafonné à 10 700 € par an. Pour un contribuable fortement imposé (TMI de 30 % ou plus), cela peut générer une économie d'impôt directe et immédiate, indépendamment du niveau de revenus fonciers.

Enfin, les biens acquis via le Jeanbrun sont exonérés de la réintégration des amortissements dans le calcul de la plus-value à la revente, contrairement au LMNP classique depuis la réforme de 2025.

Les limites à ne pas sous-estimer

Malgré ces qualités, plusieurs points méritent une analyse critique approfondie.

Le plafonnement des loyers réduit significativement le rendement brut. Dans les grandes métropoles, l'écart entre le loyer Jeanbrun plafonné et le loyer de marché peut dépasser 15 à 20 %, ce qui pèse directement sur le cashflow. L'engagement de 9 ans ferme interdit toute reprise anticipée du bien pour usage personnel, vente ou changement de stratégie patrimoniale. Le caractère expérimental du dispositif (limité aux acquisitions 2026-2028) crée une incertitude sur sa pérennité : si les objectifs de 50 000 logements neufs par an ne sont pas atteints, les paramètres pourraient être modifiés. Enfin, l'amortissement est plafonné (8 000 à 12 000 € par an) et ne porte que sur 80 % de la valeur, contrairement au LMNP réel qui amortit la totalité du bien par composants.

3. Le comparatif chiffré : Pinel 2024 vs Jeanbrun 2026 📊

Pour un investissement de 200 000 € dans un T2 neuf de 45 m², occupé par un locataire respectant les plafonds de ressources, avec un financement à 90 % sur 20 ans à 3,5 % et une TMI de 30 %, voici les ordres de grandeur :

Pinel 2024 (taux réduit, 9 ans)

L'investisseur bénéficiait d'une réduction d'impôt de 12 % sur 9 ans, soit 24 000 € au total, répartis en 2 667 € par an. Les loyers étaient plafonnés et intégralement soumis à l'impôt sur le revenu (barème progressif + prélèvements sociaux de 17,2 %). Le rendement net après fiscalité oscillait entre 2,5 % et 3 % selon les zones. En sortie de dispositif, la plus-value était calculée selon le régime classique des particuliers, avec un abattement progressif pour durée de détention.

Jeanbrun 2026 (loyer intermédiaire, 9 ans)

L'investisseur déduit environ 8 000 € par an de ses revenus fonciers au titre de l'amortissement. Sur une base de loyers de 7 200 € annuels, combinée aux charges et intérêts déductibles, l'opération peut aboutir à zéro impôt sur les loyers, voire à un déficit foncier imputable sur le revenu global. Sur 9 ans, l'avantage fiscal cumulé peut atteindre 50 000 à 72 000 € selon les paramètres individuels. La plus-value à la revente n'est pas grevée par la réintégration des amortissements.

Le Jeanbrun surpasse clairement le Pinel sur le plan fiscal pur, en offrant un mécanisme d'amortissement structurellement plus puissant qu'une simple réduction d'impôt dégressive. La logique patrimoniale est plus solide : on ne réduit pas seulement l'impôt, on neutralise l'imposition des revenus locatifs dans leur intégralité.

4. Et le LMNP EHPAD dans tout ça ? L'outsider qui domine le match 🏆

Un dispositif sanctuarisé par le législateur

C'est ici que l'analyse devient véritablement intéressante pour les investisseurs patrimoniaux. Car au milieu de cette tempête législative qui a vu la disparition du Pinel et la création du Jeanbrun, un dispositif a non seulement survécu, mais a vu sa position renforcée : le LMNP en résidence de services (EHPAD, résidences seniors et résidences étudiantes).

La loi de finances 2026 a explicitement confirmé que les résidences de services exploitées sous bail commercial conservent l'intégralité de leurs avantages fiscaux LMNP. Et la mesure la plus déterminante concerne la réintégration des amortissements à la revente : alors que les LMNP classiques sont désormais pénalisés par cette mesure depuis 2025, les EHPAD et résidences étudiantes en sont totalement exemptés. Les amortissements pratiqués sur ces deux types de résidences ne sont pas réintégrés dans la plus-value à la revente.

Pourquoi le LMNP EHPAD surclasse le Jeanbrun

Examinons point par point les avantages structurels du LMNP en résidence médicalisée face au Jeanbrun :

L'amortissement sans plafond : en LMNP réel, l'amortissement s'effectue par composants sur la totalité de la valeur du bien (hors terrain), sans aucun plafonnement annuel. Pour un bien acquis 150 000 €, un amortissement de 4 % à 5 % par composant (gros œuvre sur 50 ans, agencements sur 15 ans, mobilier sur 7 ans) permet de neutraliser une grande partie, voire la totalité des revenus locatifs pendant de nombreuses années. Le Jeanbrun, lui, plafonne la déduction entre 8 000 € et 12 000 € par an.

La gestion déléguée à 100 % : l'investissement en EHPAD repose sur un bail commercial signé avec un exploitant professionnel (Clariane/Korian, Emeis, DomusVi, Colisée, LNA Santé, Domidep, etc.). Ce bail garantit le paiement des loyers contractuellement, indépendamment du taux d'occupation effectif de l'établissement. L'investisseur ne gère rien : ni recherche de locataire, ni entretien, ni rotation, ni impayés. Le Jeanbrun impose au contraire une gestion locative directe ou déléguée à une agence, avec tous les aléas afférents (vacance locative, dégradations, contentieux).

La récupération de TVA : l'acquisition d'un bien en résidence médicalisée permet de récupérer la TVA à 20 % sur le prix d'achat (dans le neuf) ou à 5,5 % pour les EHPAD. Cette économie de trésorerie initiale, qui peut représenter plusieurs dizaines de milliers d'euros, n'existe dans aucun autre dispositif locatif, que ce soit le Pinel ou le Jeanbrun.

Aucune contrainte de zonage ni de plafonnement de loyer : le LMNP EHPAD n'impose aucun plafond de loyer ni de ressources du locataire. Le loyer est fixé par le bail commercial, indexé sur l'IRL ou l'ICC, et le rendement est déterminé par les conditions de marché, généralement entre 5 % et 6,5 % brut sur le marché secondaire.

La flexibilité patrimoniale : aucun engagement de durée minimale n'est imposé par le statut LMNP lui-même (hors obligations liées à la TVA). L'investisseur peut revendre son bien à tout moment sur le marché secondaire, un marché que nous connaissons parfaitement chez EHPAD INVEST puisque c'est notre métier depuis plus de vingt ans.

La protection fiscale à la sortie : comme mentionné plus haut, la réintégration des amortissements dans la plus-value ne concerne pas les résidences médicalisées et étudiantes. C'est un avantage considérable qui préserve la rentabilité globale de l'opération sur le cycle complet d'investissement.

Un rendement structurellement supérieur

Les simulations réalisées par les professionnels du secteur sont unanimes : le LMNP en résidence gérée l'emporte systématiquement en termes de cashflow annuel face au Jeanbrun. La raison est mathématique : des loyers libres (non plafonnés) plus élevés, combinés à un amortissement non plafonné, compensent largement le coût du crédit et neutralisent la fiscalité.

Sur le marché secondaire EHPAD, un investissement de 120 000 € à 150 000 € génère typiquement un loyer brut de 6 000 à 8 000 € annuels, soit une rentabilité brute de 5 % à 6 %. Après amortissement au régime réel, le résultat fiscal est proche de zéro, et l'investisseur perçoit des revenus nets d'impôt pendant de nombreuses années.

La demande structurelle : le facteur démographique

Au-delà de la fiscalité, l'investissement en EHPAD bénéficie d'un moteur fondamental que ni le Pinel ni le Jeanbrun ne peuvent revendiquer : la demande démographique. D'ici 2030, le nombre de personnes âgées dépendantes en France va croître de près de 25 %. Les EHPAD affichent des taux d'occupation supérieurs à 97 % sur l'ensemble du territoire, et les créations de places restent insuffisantes face aux besoins. Cette tension structurelle entre offre et demande confère aux investissements en EHPAD une résilience unique, décorrélée des cycles immobiliers classiques.

5. Tableau comparatif synthétique 📋

Pour les investisseurs à forte TMI cherchant la défiscalisation pure

Le Jeanbrun peut représenter une option intéressante, à condition de cibler des villes de province à prix modérés, où le couple amortissement/loyer plafonné reste cohérent avec le coût du crédit. Les profils avec une TMI de 30 % ou plus tireront le meilleur parti du déficit foncier imputable sur le revenu global.

Pour les investisseurs patrimoniaux recherchant rendement et sécurité

Le LMNP en résidence de services reste indiscutablement le véhicule le plus performant. La combinaison d'un amortissement illimité, de loyers contractuels garantis par bail commercial, de la récupération de TVA et de l'exemption de réintégration des amortissements à la revente en fait le placement immobilier le plus efficient du marché en 2026.

La stratégie de diversification

Les deux dispositifs ne sont pas incompatibles. Un investisseur peut parfaitement détenir simultanément des biens sous dispositif Jeanbrun et des biens en LMNP. Cette combinaison permet d'optimiser la fiscalité globale du patrimoine locatif en jouant sur les deux tableaux : déficit foncier du Jeanbrun sur les revenus globaux, et neutralisation fiscale des revenus BIC par l'amortissement LMNP.

Le marché secondaire : une opportunité unique en 2026

Pour les investisseurs qui souhaitent entrer sur le marché EHPAD, le contexte de 2026 est particulièrement favorable. L'achat d'une chambre médicalisée en revente présente un avantage considérable : le bien est déjà en exploitation, les loyers sont perçus immédiatement, et le compteur d'amortissement repart à zéro sur le prix d'acquisition. C'est exactement notre cœur de métier chez EHPAD INVEST, où nous traitons plus de 150 transactions par an sur le marché secondaire des résidences gérées.

Conclusion : le Jeanbrun, un progrès... mais le LMNP EHPAD reste le roi 👑

Le dispositif Jeanbrun représente incontestablement une avancée par rapport au Pinel. En introduisant l'amortissement en location nue et en supprimant le zonage, le législateur a créé un outil plus souple et potentiellement plus puissant que la simple réduction d'impôt. C'est un signal positif pour le marché immobilier français et pour la relance de la construction neuve.

Cependant, les contraintes inhérentes au Jeanbrun (plafonnement des loyers, engagement de 9 ans, fenêtre d'acquisition limitée à 2028, exclusion des maisons individuelles, plafond d'amortissement) limitent significativement son attractivité pour les investisseurs patrimoniaux exigeants.

Face à lui, le LMNP en résidence médicalisée conserve l'ensemble de ses avantages structurels : amortissement sans plafond, gestion déléguée, loyers contractuels, récupération de TVA, absence de réintégration à la revente, et surtout un adossement à une demande démographique structurellement croissante. Dans un contexte fiscal de plus en plus complexe, où les dispositifs naissent et disparaissent au gré des alternances politiques, l'investissement en EHPAD apparaît comme la valeur refuge par excellence.

Chez EHPAD INVEST, nous restons convaincus que la meilleure stratégie patrimoniale en 2026 est celle qui combine sécurité des revenus, optimisation fiscale durable et adossement à des fondamentaux économiques solides. Et à ce triple critère, le LMNP en résidence gérée répond avec une constance remarquable depuis plus de deux décennies.

Cet article est publié à titre informatif et ne constitue pas un conseil en investissement personnalisé. Chaque situation patrimoniale étant unique, nous recommandons de consulter un conseiller en gestion de patrimoine avant toute décision d'investissement.