📝 INTRODUCTION : La Grande Guerre Psychologique

Février 2026. Cela fait maintenant plus de deux ans que le marché immobilier français joue au chat et à la souris. Après la hausse vertigineuse de 2023, suivie de la "détente" tant attendue de 2024-2025, une question hante désormais les esprits des acquéreurs : "Dois-je acheter maintenant ou attendre encore six mois ?"

La rumeur enfle : nous serions à la veille d'une nouvelle baisse des taux. Certains murmurent un retour sous la barre symbolique des 2,50 %. D'autres, plus pessimistes, voient dans la légère remontée des OAT (Obligations Assimilables du Trésor) les prémices d'un nouveau cycle de rigueur.

Ce dossier n'a pas vocation à lire dans le marc de café, mais à analyser froidement les indicateurs macroéconomiques, les stratégies commerciales des banques et la réalité du terrain. Voici tout ce que vous devez savoir avant de signer votre offre de prêt.

📊 CHAPITRE 1 : LA MÉCANIQUE DES TAUX EN 2026 – POURQUOI ÇA BOUGE ?

Pour comprendre où nous allons, il faut comprendre ce qui pilote le prix de l'argent. Le taux que votre banquier vous propose n'est pas décidé au hasard un lundi matin. Il est le résultat d'une équation complexe à trois inconnues.

1. Le Taux Directeur de la BCE (La Banque Centrale Européenne) 🇪🇺

C'est le "prix de gros" de l'argent.

- La situation : Après avoir vaincu l'inflation (revenue autour de 2 %), la BCE a desserré l'étau. Mais Christine Lagarde reste prudente.

- L'impact : Si la BCE baisse ses taux directeurs, les banques se refinancent moins cher. Mécaniquement, elles peuvent prêter moins cher.

- Le pronostic 2026 : Les analystes anticipent encore 1 ou 2 baisses de 0,25 point ("quarter point cuts") cette année. C'est un vent favorable, mais ce n'est pas un ouragan. Ne vous attendez pas à voir les taux directeurs revenir à 0 %.

2. L'OAT 10 Ans (Le Taux d'Emprunt de l'État Français) 🇫🇷

C'est la référence absolue pour le crédit immobilier à taux fixe. Les banques calquent leurs grilles sur cette courbe.

- Le principe : Si la France emprunte cher sur les marchés internationaux, vous emprunterez cher.

- La réalité actuelle : L'OAT fluctue autour de 2,60 % - 2,90 %. Tant que la dette française est sous surveillance (déficit public, notes des agences de notation), ce taux plancher ne descendra pas beaucoup plus bas. C'est le "plancher de verre" qui empêche les taux immo de s'effondrer.

3. La Marge Commerciale des Banques 💼

Pendant la crise de 2022-2023, les banques prêtaient à perte ou presque. Aujourd'hui, elles ont reconstitué leurs marges.

- La bonne nouvelle : Elles gagnent à nouveau de l'argent sur le crédit. Elles ont donc envie de prêter. Le robinet est grand ouvert.

- La stratégie : Elles utilisent le crédit comme produit d'appel pour capter de nouveaux clients (et leur vendre l'assurance habitation, le compte courant, l'épargne). La concurrence est féroce, ce qui tire les taux vers le bas pour les bons profils.

🏗️ CHAPITRE 2 : ANALYSE DE MARCHÉ – LA RÉALITÉ DU TERRAIN EN FÉVRIER 2026

Oubliez les moyennes nationales qui ne veulent rien dire. Le marché est éclaté. Voici ce que nous observons sur les dossiers financés ce mois-ci.

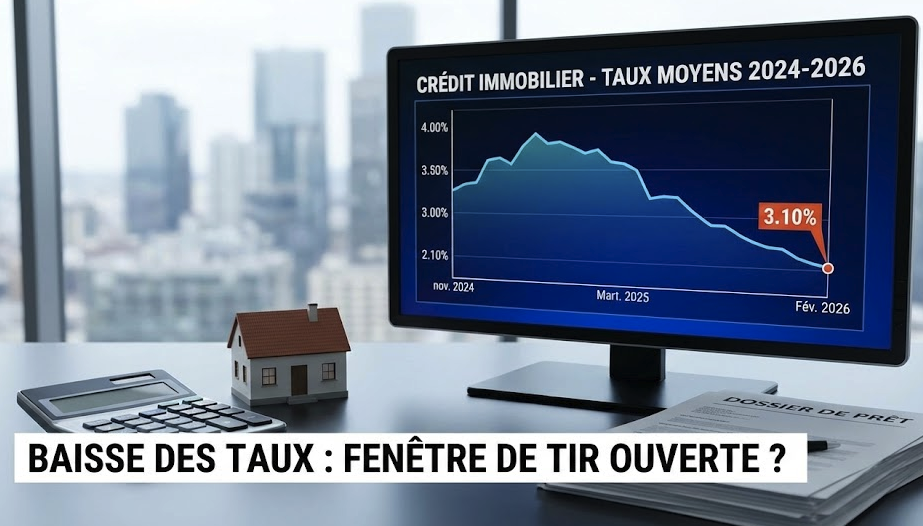

Les Barèmes Actuels (Moyennes brutes hors assurance) 📉

- 15 ans : 3,00 % - 3,15 %

- 20 ans : 3,15 % - 3,30 %

- 25 ans : 3,25 % - 3,45 %

⚠️ Le Scoop : Pour les "dossiers Premium" (Apport > 20 %, revenus élevés, épargne résiduelle), on voit réapparaître des taux sous les 3 % sur 20 ans. Le 2,85 % n'est plus un mythe, c'est une réalité négociable.

Sommes-nous à la "veille" d'une baisse ?

La réponse est : OUI, mais une baisse lente et sélective. Nous ne reverrons pas les 1 % de 2021. C'était une anomalie historique. En revanche, un atterrissage en douceur vers 2,75 % - 2,90 % d'ici la fin de l'année 2026 est le scénario central.

Pourquoi ? Parce que les banques doivent remplir leurs objectifs commerciaux de début d'année. Le printemps de l'immobilier (mars-avril-mai) approche, et c'est traditionnellement la période des soldes bancaires.

💰 CHAPITRE 3 : LE COÛT DE L'ATTENTISME (LE CALCUL QUE PERSONNE NE FAIT)

C'est l'erreur numéro 1 des emprunteurs : "J'attends que les taux baissent de 0,30 point pour acheter". Faisons les maths ensemble. C'est édifiant.

Hypothèse : Vous visez un bien à 300 000 €.

Scénario A : Vous achetez AUJOURD'HUI

- Taux : 3,40 % sur 20 ans.

- Prix du bien : 300 000 €.

- Mensualité (hors assurance) : 1 737 €.

- Coût total des intérêts : 116 800 €.

Scénario B : Vous attendez 12 mois pour avoir un taux à 3,00 %

Super, vous avez gagné 0,40 point de taux ! 🎉 Mais attention... Si les taux baissent, le pouvoir d'achat des acquéreurs augmente. La demande repart. Les prix de l'immobilier remontent. Si l'immobilier prend juste +3 % en un an (ce qui est classique en phase de reprise) :

- Nouveau prix du bien : 309 000 €.

- Taux : 3,00 %.

- Nouvelle mensualité : 1 713 €.

📉 Bilan : Vous avez économisé 24 € par mois... mais vous avez perdu 1 an de loyers (disons 12 000 € jetés par la fenêtre en location pendant l'attente) et vous remboursez un capital plus élevé.

La Règle d'Or : On achète de l'immobilier, on n'achète pas un taux. Le taux se renégocie plus tard. Le prix d'achat, lui, est définitif.

🛡️ CHAPITRE 4 : LES NOUVELLES ARMES DE NÉGOCIATION EN 2026

Le banquier n'est plus roi. Le rapport de force s'équilibre. Voici comment aller chercher les "décotes" invisibles.

1. La "Contrepartie Écologique" 🌿

Les banques ont des objectifs "verts" (Green Bonds). Elles proposent désormais des "Prêts Verts" bonifiés.

- Si vous achetez une passoire thermique (F ou G) avec un gros budget travaux (> 25 % du projet), certaines banques offrent -0,20 % sur le taux.

- Si vous achetez un logement neuf RE2020 ou un ancien rénové A/B, vous accédez aux grilles "Excellence".

- Conseil : Arrivez avec un DPE projeté et des devis travaux. C'est votre meilleur levier de négo.

2. La délégation d'assurance : Le vrai gisement d'économies 🚑

Avec des taux à 3,30 %, l'assurance emprunteur pèse lourd.

- Contrat Groupe (Banque) : Souvent entre 0,30 % et 0,40 % du capital initial.

- Délégation (Assureur externe) : Entre 0,08 % et 0,15 % pour un profil jeune cadre non-fumeur.

- Loi Lemoine : Vous pouvez changer d'assurance à tout moment, même le lendemain de la signature.

- Stratégie : Acceptez l'assurance de la banque pour "verrouiller" le taux du crédit, et changez-la 1 mois après le déblocage des fonds. C'est légal, et ça peut faire économiser 15 000 €.

3. Le retour des Prêts à Paliers et Modulables 🪜

Pour contrer la baisse de capacité d'emprunt, demandez un lissage.

- Vous avez un prêt étudiant ou auto qui se termine dans 2 ans ? La banque peut baisser vos mensualités immo pendant 2 ans, puis les augmenter (lissage).

- La modulabilité est cruciale : vérifiez que votre contrat permet d'augmenter vos mensualités de +30 % sans frais. Si vos revenus augmentent, vous pourrez raccourcir votre crédit et économiser des milliers d'euros d'intérêts.

🔮 CHAPITRE 5 : QUEL PROFIL GAGNE, QUEL PROFIL PERD ?

La baisse des taux ne profite pas à tout le monde de la même manière.

✅ Les Grands Gagnants : Les Secundo-Accédants

Ceux qui vendent un bien pour en racheter un autre.

- Ils ont de l'apport (la plus-value de la vente précédente).

- Ils sont moins sensibles au taux car ils empruntent moins.

- Les banques se les arrachent car ce sont des clients "sûrs".

⚠️ Les Vigilants : Les Primo-Accédants sans apport

Le "financement à 110 %" (frais de notaire inclus) est quasiment mort, sauf pour certains profils fonctionnaires ou professions libérales de santé.

- Si vous n'avez pas les "frais de notaire" (environ 8 %) en épargne, concentrez-vous sur le Prêt à Taux Zéro (PTZ). Sa réforme récente a élargi les zones éligibles et les plafonds de revenus. C'est un booster de dossier indispensable.

🏘️ Les Investisseurs Locatifs

Avec des taux à 3,40 %, l'autofinancement est mathématiquement difficile.

- La solution : Apporter plus de cash (30 %) ou viser des biens à très haut rendement (colocation, immeuble de rapport en zone C, division parcellaire).

- Le levier du crédit fonctionne moins bien qu'à 1 %, mais il fonctionne toujours mieux que l'épargne.

🎯 CONCLUSION : LA FENÊTRE DE TIR EST OUVERTE

Alors, sommes-nous à la veille d'une baisse ? Probablement une petite, oui. Faut-il attendre ? Non.

Les indicateurs s'alignent pour une année 2026 de reprise :

- Des taux stabilisés et lisibles.

- Des banques qui ont faim de dossiers.

- Des prix qui ont corrigé dans beaucoup de villes (Paris a perdu près de 10-12 % depuis le pic).

Le marché immobilier est cyclique. Le moment où tout le monde se dira "c'est le moment d'acheter" sera précisément le moment où les prix repartiront à la hausse. Être à "contre-temps" ou légèrement en avance sur la foule est souvent la meilleure stratégie patrimoniale.

Mon conseil final : Préparez votre dossier comme un pro (comptes propres, apport mobilisé), obtenez une attestation de financement solide, et allez négocier le prix du bien. C'est sur le prix de la maison que vous gagnerez de l'argent, pas sur le 0,10 % de taux gratté à la banque.

Bonne chasse ! 🏠🗝️