L'ancien groupe Orpea, devenu emeis, vient de publier ses résultats annuels 2025 et le moins que l'on puisse dire, c'est que la trajectoire de redressement engagée depuis mi-2022 porte désormais ses fruits de manière éclatante. Pour les investisseurs du marché secondaire EHPAD — notre cœur de métier chez EHPAD INVEST depuis 2003 — ces résultats constituent un signal fort sur la solidité retrouvée du premier exploitant privé européen de maisons de retraite et de cliniques. Décryptage complet d'une renaissance qui redessine les perspectives de tout un secteur.

Un EBITDAR en hausse de 19,2 % : le dépassement des objectifs

Le chiffre qui retient immédiatement l'attention est celui de la progression de l'EBITDAR (résultat brut d'exploitation avant loyers) : une hausse de 19,2 % à périmètre constant sur l'exercice 2025, pour atteindre 872 millions d'euros. Ce résultat dépasse largement la guidance que le groupe avait lui-même fixée, anticipant initialement une croissance comprise entre 15 % et 18 %. Pour un groupe qui traversait une crise existentielle il y a encore trois ans, cette surperformance témoigne d'une dynamique de redressement puissante et durable.

Le chiffre d'affaires annuel s'est établi à près de 5,895 milliards d'euros, porté par une croissance organique de 6,1 %. Cette progression repose sur trois leviers complémentaires, tous favorablement orientés. Premièrement, un effet prix positif qui soutient la croissance organique à hauteur de 3,3 %. Deuxièmement, une remontée significative du taux d'occupation moyen, en progression de 1,8 point sur l'année, contribuant pour 1,7 % à la croissance organique. Troisièmement, la contribution des nouveaux établissements ouverts depuis début 2024, encore en phase de montée en puissance, apportant environ 1 % de croissance supplémentaire.

La marge d'EBITDAR a ainsi progressé de 1,7 point pour atteindre 14,6 % du chiffre d'affaires sur l'ensemble de l'année, s'approchant même de 16 % sur le seul second semestre. Quant à l'EBITDA hors IFRS 16, il a bondi de 56,5 % à périmètre constant, atteignant 376 millions d'euros. Des chiffres qui illustrent non seulement la reprise du volume d'activité, mais aussi et surtout une meilleure maîtrise des charges opérationnelles.

Les maisons de retraite, locomotive du redressement

Pour nous qui accompagnons chaque année des dizaines d'investisseurs sur le marché secondaire des chambres en EHPAD, cette information revêt une importance capitale : ce sont les maisons de retraite, représentant près des deux tiers de l'activité du groupe, qui tirent la dynamique de croissance vers le haut. Leur chiffre d'affaires a progressé de 8,1 % en organique, porté par une remontée spectaculaire du taux d'occupation moyen de 2 points sur douze mois, pour atteindre 87,5 %.

Cette tendance confirme ce que nous observons quotidiennement chez EHPAD INVEST dans nos transactions sur le marché secondaire : la demande structurelle en places d'hébergement pour personnes âgées dépendantes reste extrêmement soutenue. Le vieillissement démographique, l'augmentation de l'espérance de vie et la raréfaction des nouvelles constructions créent un déséquilibre offre-demande qui profite aux opérateurs bien positionnés.

Le taux d'occupation global du groupe a atteint 87,6 % à fin 2025, en hausse de 1,8 point sur un an. Sur les maisons de retraite spécifiquement, il s'établit à 87,5 %, tandis que les cliniques affichent 88,8 % (en progression de 1 point). Les admissions de nouveaux résidents ont augmenté de 10 % en 2025 par rapport à 2024, un indicateur avancé particulièrement encourageant.

Les activités cliniques affichent quant à elles une performance plus modeste, avec une croissance organique de 2,5 %, en raison d'effets de base défavorables au premier trimestre et d'un nombre moins important de jours ouvrés. Néanmoins, la tendance reste positive et contribue à la dynamique d'ensemble.

La qualité des soins comme moteur de performance

L'un des enseignements majeurs de ces résultats réside dans le lien désormais manifeste entre la qualité des soins et la performance financière. Emeis a considérablement investi dans l'amélioration de ses standards de prise en charge depuis le lancement de son plan de refondation en 2022, et ces efforts portent aujourd'hui des dividendes tangibles.

En France, 99 % des établissements de maisons de retraite du groupe figurent dans les deux meilleures catégories de la Haute Autorité de Santé (HAS), soit les catégories A et B. Ce résultat est remarquable lorsqu'on le compare à la moyenne sectorielle, qui se situe à seulement 78 %. La note moyenne de qualité des EHPAD emeis en France atteint 3,8 sur un maximum de 4, contre une moyenne sectorielle de 3,64.

Par ailleurs, 93 % des établissements du groupe ont obtenu une certification externe au premier semestre 2025, contre seulement 60 % en 2021. Le taux de satisfaction des résidents mesuré en 2025 s'établit à 63,5 %, en hausse de 0,5 point par rapport à 2024 et de plus de 3,1 points par rapport aux années précédentes. Le Net Promoter Score (NPS) des résidents a atteint 41 en 2025, soit 4 points de plus qu'en 2024 et 23 points de plus qu'en 2022.

Pour les investisseurs en EHPAD sur le marché secondaire, ces indicateurs de qualité constituent un facteur déterminant. Un opérateur qui affiche des niveaux élevés de satisfaction et de certification offre une bien meilleure visibilité sur la pérennité des loyers versés aux propriétaires de chambres médicalisées. Chez EHPAD INVEST, nous constatons d'ailleurs que les lots gérés par des opérateurs aux notations HAS élevées se négocient plus facilement et à de meilleures conditions sur le marché secondaire.

Isemia : la foncière qui change la donne

L'un des événements les plus structurants de l'année 2025 pour emeis est sans conteste la création d'Isemia, sa foncière dédiée à l'immobilier de santé. Finalisée le 14 janvier 2026 en partenariat avec les fonds Farallon Capital et TwentyTwo Real Estate, cette opération a permis au groupe de percevoir 761 millions d'euros, contribuant de manière décisive à la réduction de son endettement.

Isemia détient un portefeuille de 68 actifs d'une valeur expertisée de 1,22 milliard d'euros, reflétant un taux de rendement moyen de l'ordre de 6 % hors droits. La répartition géographique s'établit à 68 % en France, 19 % en Allemagne et 13 % en Espagne. Le portefeuille se compose à 48 % de murs de maisons de retraite et à 52 % de cliniques, offrant une diversification équilibrée.

L'architecture financière retenue est particulièrement intéressante pour comprendre les nouvelles dynamiques de l'immobilier de santé. Farallon Capital, société de gestion gérant plus de 40 milliards de dollars d'actifs, et TwentyTwo Real Estate, investisseur-opérateur européen avec 5,2 milliards d'euros d'actifs sous gestion, ont souscrit des titres financiers dont des actions de préférence. Le rendement récurrent garanti est d'au moins 6 % par an, avec un TRI cible sans effet de levier d'environ 12 %. Au-delà de ce seuil, emeis conserve 90 % de la création de valeur supplémentaire, un mécanisme qui témoigne de la confiance des investisseurs dans le potentiel de revalorisation du patrimoine immobilier de santé.

Ce partenariat est envisagé pour une durée de cinq ans, avec possibilité de prolongation de deux années supplémentaires. La totalité des établissements continue d'être exploitée par emeis au moyen de baux de longue durée, garantissant la continuité des soins pour les résidents et les patients. Isemia reste sous le contrôle exclusif d'emeis, avec une gouvernance dédiée présidée par Laurent Guillot.

Cette opération est porteuse d'enseignements majeurs pour tout investisseur en immobilier de santé. Elle confirme que les murs d'EHPAD et de cliniques constituent une classe d'actifs attractive pour les investisseurs institutionnels de premier plan, avec des rendements stables et prévisibles dans un contexte de fondamentaux démographiques structurellement favorables.

Le désendettement : une transformation radicale du bilan

La trajectoire de désendettement d'emeis est proprement spectaculaire. En proforma de la finalisation du partenariat Isemia, la dette nette à fin 2025 s'établit à 3 775 millions d'euros, soit une baisse de l'ordre d'un milliard d'euros par rapport à fin 2024. Le ratio de levier (dette nette sur EBITDA) s'est considérablement amélioré, passant de 19,5 fois fin 2024 à 10,0 fois fin 2025 en proforma. Pour mémoire, ce ratio atteignait encore près de 23 fois à la mi-2024.

Au total, depuis la mi-2022, emeis a réalisé ou sécurisé 2,45 milliards d'euros de cessions, dépassant largement son objectif initial de 1,5 milliard d'euros. En 2025, le groupe a finalisé 703 millions d'euros de cessions, comprenant 538 millions en cessions immobilières (dont 36 % en sale-leaseback à un rendement de 5,89 %) et 165 millions en cessions opérationnelles, principalement en République Tchèque.

Le refinancement réalisé en décembre 2025 a également constitué un tournant majeur. Le groupe a levé 3,15 milliards d'euros de nouveaux financements auprès de banques et d'investisseurs, avec une maturité moyenne de 5,5 ans et une marge moyenne de 247 points de base sur l'Euribor. Cette opération a permis le remboursement anticipé des anciens crédits dont l'encours résiduel atteignait environ 2,9 milliards d'euros.

Le cash-flow opérationnel récurrent est même devenu positif sur le second semestre 2025, atteignant +20 millions d'euros, preuve tangible du redressement opérationnel et de la restauration progressive des équilibres financiers du groupe.

Vers une sortie du plan de sauvegarde accélérée

Conséquence directe de cette normalisation financière, emeis anticipe désormais une sortie du plan de sauvegarde accélérée dans un délai record. Laurent Guillot, le directeur général, a indiqué lors de la conférence de présentation des résultats que cette sortie devrait intervenir dans les semaines qui viennent, sous réserve de l'approbation du Tribunal des affaires économiques de Nanterre.

Cette perspective constitue un symbole puissant de la normalisation de la situation du groupe après trois années consacrées à sa refondation. Pour les investisseurs en EHPAD, c'est un signal de confiance considérable. La sortie du plan de sauvegarde signifie que le premier exploitant privé européen retrouve un fonctionnement normal, avec la capacité de distribuer des dividendes à terme (si le ratio de levier passe sous 7,5 fois) et de poursuivre ses investissements de développement.

La valorisation immobilière : un bas de cycle confirmé

Pour les investisseurs en immobilier de santé, un élément des résultats mérite une attention particulière. À périmètre constant, la valorisation du patrimoine immobilier d'emeis s'est inscrite en légère hausse en 2025 par rapport à 2024, avec une progression de 1,5 % sur les valeurs expertisées droits inclus et de 2,0 % sur le périmètre des maisons de retraite. Les taux de capitalisation restent stables, avec un effet « business » légèrement favorable reflétant l'amélioration des perspectives opérationnelles.

Cette légère hausse en 2025 fait suite à un ajustement entre 2021 et 2024 des valeurs à la baisse de près de 25 %. Elle semble confirmer qu'un bas de cycle a été atteint fin 2024, et que le début d'un cycle haussier pourrait s'amorcer, accompagnant le redressement des performances opérationnelles attendues dans les exercices à venir.

Chez EHPAD INVEST, nous observons effectivement cette stabilisation des prix sur le marché secondaire des chambres en EHPAD. Après une période de correction qui a touché l'ensemble de l'immobilier géré, les transactions se réalisent à des niveaux de prix qui semblent avoir trouvé leur plancher. Pour les investisseurs positionnés en achat, cette phase de transition pourrait représenter une fenêtre d'opportunité intéressante avant la reprise attendue du cycle haussier sur les actifs de santé.

Emeis, société à mission : un nouveau chapitre

En juin 2025, emeis a franchi une étape symbolique en devenant société à mission, inscrivant dans ses statuts quatre engagements fondamentaux : œuvrer au changement de regard sur les plus fragiles et leurs proches pour une véritable inclusion ; contribuer à la juste reconnaissance et à l'attractivité des métiers du soin ; faire du soin aux plus fragiles une contribution majeure au lien social de proximité et à la cohésion territoriale ; et innover pour contribuer à un soin respectueux de la planète et du vivant.

Au-delà de la dimension symbolique, ce statut traduit une transformation profonde de la culture d'entreprise, trois ans après le scandale qui avait ébranlé le groupe alors dénommé Orpea. Le comité de mission, présidé par le professeur Didier Pittet, rendra son premier rapport à l'assemblée générale de juin 2027.

L'adoption de ce statut s'inscrit dans un mouvement plus large de revalorisation de l'image du secteur des EHPAD privés. Pour les investisseurs, elle renforce la crédibilité de l'opérateur et sa capacité à attirer tant les résidents que les professionnels de santé, deux facteurs déterminants pour la pérennité des revenus locatifs.

Perspectives 2026 et trajectoire à moyen terme

Les perspectives communiquées par emeis pour 2026 et au-delà sont résolument optimistes. Le groupe anticipe une croissance de l'EBITDAR supérieure à 10 % à périmètre constant en 2026. À moyen terme, la guidance 2024-2028 confirme un taux de croissance annuel moyen de l'EBITDAR compris entre 12 % et 16 %, avec une croissance du chiffre d'affaires attendue entre 4 % et 5 % en moyenne annuelle.

Le groupe a également engagé un processus de cession de l'ensemble de ses activités en Amérique latine, qui devraient être progressivement finalisées au cours de 2026 et marginalement en 2027. Cette rationalisation du portefeuille géographique permettra à emeis de se concentrer sur ses marchés européens les plus porteurs.

Les covenants bancaires imposent un ratio de levier allant de 12 fois fin 2026 à 6,5 fois à compter de fin 2029, fixant ainsi une trajectoire claire de normalisation financière. Les investissements sont plafonnés à environ 375 millions d'euros par an en moyenne, dont un maximum de 130 millions pour le développement, assurant un équilibre entre croissance et discipline financière.

Un contexte démographique structurellement porteur

Il convient de replacer ces résultats dans le contexte démographique européen, qui constitue le socle fondamental de la thèse d'investissement en EHPAD. La France comptera environ 4,8 millions de personnes de plus de 85 ans à l'horizon 2050, contre environ 2,2 millions aujourd'hui. L'Allemagne, l'Espagne et l'Italie connaissent des trajectoires similaires. Or, la construction de nouveaux établissements est devenue extrêmement complexe, freinée par la hausse des coûts de construction, le durcissement des normes réglementaires et les oppositions locales.

Cette situation de pénurie structurelle offre au groupe emeis une visibilité exceptionnelle pour les années à venir. L'offre en places d'hébergement médicalisé ne parvient pas à suivre la croissance de la demande, créant un effet de rareté qui soutient à la fois les taux d'occupation et la capacité des exploitants à ajuster leurs tarifs. Pour emeis comme pour l'ensemble du secteur, les conditions sont réunies pour une amélioration durable des performances opérationnelles.

Le directeur général Laurent Guillot résume cette confiance retrouvée dans sa déclaration accompagnant les résultats annuels : le groupe peut désormais se tourner vers l'avenir avec sérénité. Les trois piliers de la croissance future — remontée des taux d'occupation, effets prix favorables et maîtrise renforcée des charges — devraient continuer à produire leurs effets conjugués au cours des prochaines années.

Sur le plan géographique, l'Europe du Nord (incluant l'Allemagne, les Pays-Bas et la Belgique) et l'Europe du Sud (Espagne principalement) constituent les deux zones de croissance les plus dynamiques pour le groupe, avec des fondamentaux démographiques et réglementaires favorables. La France reste le marché le plus important en volume, représentant le premier socle d'activité du groupe, et bénéficie d'un redressement opérationnel particulièrement marqué depuis la mi-2024.

Ce que cela signifie pour les investisseurs en EHPAD sur le marché secondaire

En tant que spécialiste du marché secondaire des investissements en EHPAD depuis plus de vingt ans, EHPAD INVEST tire plusieurs enseignements de ces résultats exceptionnels pour ses clients investisseurs.

Le redressement spectaculaire d'emeis envoie un signal fort sur la résilience du secteur des EHPAD dans son ensemble. Malgré les turbulences traversées par le principal acteur du marché, la demande structurelle en hébergement pour personnes âgées dépendantes reste intacte, comme en témoigne la remontée continue des taux d'occupation. Cette dynamique profite à l'ensemble des exploitants, qu'il s'agisse d'emeis, de Korian, de DomusVi ou d'opérateurs de taille plus modeste.

La stabilisation puis la reprise des valorisations immobilières observée sur le patrimoine d'emeis constitue un indicateur avancé pour l'ensemble du marché de la revente de chambres en EHPAD. Les investisseurs qui ont acquis des lots pendant la phase de correction des prix pourraient bénéficier d'un effet de revalorisation dans les trimestres et années à venir, au fur et à mesure que les performances opérationnelles du secteur se normalisent.

Enfin, l'entrée d'investisseurs institutionnels de premier rang (Farallon Capital, TwentyTwo Real Estate) dans l'immobilier de santé européen via la foncière Isemia valide la thèse d'investissement qui sous-tend l'ensemble du marché : les murs d'EHPAD et de cliniques constituent une classe d'actifs résiliente, adossée à des fondamentaux démographiques favorables et offrant des rendements attractifs dans un environnement de taux d'intérêt en normalisation.

Conclusion : un secteur qui se réinvente et se renforce

Les résultats 2025 d'emeis marquent un tournant dans l'histoire récente du secteur des EHPAD. Après trois années de refondation intense, le premier exploitant privé européen démontre que la combinaison d'une stratégie opérationnelle rigoureuse, d'un engagement renouvelé en faveur de la qualité des soins et d'une ingénierie financière sophistiquée permet de surmonter les crises les plus profondes.

Pour les investisseurs en EHPAD sur le marché secondaire, ces résultats sont porteurs d'un message de confiance puissant et étayé par des données concrètes. Le secteur de l'hébergement médicalisé pour personnes âgées repose sur des fondamentaux démographiques et sociétaux qui demeurent intacts et qui se renforcent même d'année en année. La pénurie de places, l'augmentation continue du nombre de personnes très âgées dépendantes et la qualité croissante de la prise en charge offrent une visibilité remarquable pour les années à venir. Le marché secondaire, en particulier, bénéficie de cette dynamique vertueuse car la rareté des biens disponibles soutient les valorisations.

Chez EHPAD INVEST, nous accompagnons depuis 2003 les investisseurs dans leurs projets d'acquisition et de cession de chambres en EHPAD et en résidences gérées sur le marché secondaire. Les résultats d'emeis confirment notre conviction : l'investissement en immobilier de santé reste l'un des placements les plus résilients et les mieux adossés aux grandes tendances démographiques de notre époque. Pour échanger sur vos projets d'investissement ou de revente, n'hésitez pas à nous contacter.

Cet article est publié à titre informatif et ne constitue pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital.

Scandale Orpea : où en est l'indemnisation des investisseurs lésés en 2026 ?

Contrairement aux investisseurs sous bail commercial, les actionnaires d'ORPEA ont souffert.

L'affaire Orpea, révélée en janvier 2022 par le livre-enquête "Les Fossoyeurs" de Victor Castanet, a mis en lumière des pratiques alarmantes au sein des établissements du groupe, notamment des maltraitances envers les résidents et des irrégularités financières. Ces révélations ont entraîné une chute drastique du cours de l'action Orpea, passant de valeurs comprises entre 5 000 et 8 000 euros entre 2019 et 2021 à environ 6 euros début 2025.

Face à ces pertes colossales, un collectif de plus de 200 investisseurs, réunis au sein de l'association "Collectif des Investisseurs d'Orpea", a décidé de poursuivre en justice l'ancien conseil d'administration du groupe, rebaptisé Emeis en mars 2024. Cette action collective vise également les commissaires aux comptes, accusés de ne pas avoir détecté ou signalé les anomalies financières.

Kévin Romanteau, diplômé de la London Business School et fondateur de Whitelight Capital, est à l'initiative de ce mouvement. Avec le soutien du fonds d'investissement LitFin, leader européen du financement de procès, il a fondé le collectif en septembre 2024. Le cabinet d'avocats Bruzzo Dubucq, reconnu pour son expertise en actions collectives, a été mandaté pour mener cette bataille juridique.

Les investisseurs lésés avaient jusqu'au 10 janvier 2025 pour rejoindre l'action collective, avec une assignation officielle prévue avant le 25 janvier, date limite avant la prescription des faits reprochés. L'objectif principal est d'obtenir réparation des pertes financières subies, mais également de renforcer les standards de gouvernance et de créer un précédent en matière de responsabilité des dirigeants d'entreprise.

Cette affaire souligne l'importance d'une gouvernance transparente et responsable, surtout dans des secteurs aussi sensibles que celui des maisons de retraite. Le vieillissement de la population mondiale, avec une projection de 1,5 milliard de personnes âgées de 65 ans et plus d'ici 2050, pose des défis majeurs en matière de prise en charge des seniors. Il est donc crucial de restaurer la confiance des investisseurs et du public envers ces institutions.

La nouvelle direction d'Emeis, bien que non visée par cette action collective, se retrouve confrontée à un défi de taille : redorer l'image du groupe et assurer une prise en charge de qualité pour les résidents. Les répercussions de cette affaire pourraient également influencer l'ensemble du secteur des Ehpad, incitant à une refonte des pratiques de gouvernance et de transparence financière.

En conclusion, l'action collective des investisseurs d'Orpea marque une étape significative dans la quête de justice et de responsabilité corporative. Elle rappelle aux dirigeants d'entreprise l'importance de la transparence et de l'éthique dans la gestion, et souligne la nécessité de protéger les intérêts des actionnaires et des résidents.

📰 Résultats annuels 2024 d’Emeis : une trajectoire de reprise confirmée

🎯 Une reprise en marche, enfin confirmée !

Après plusieurs années mouvementées dans le secteur du soin et de la dépendance, Emeis (ex-ORPEA) affiche en 2024 des résultats financiers qui marquent un tournant stratégique. Avec un chiffre d’affaires en nette progression et des marges de nouveau positives, le groupe semble retrouver sa stabilité et préparer un avenir prometteur.

📈 Des chiffres qui rassurent les marchés

Le chiffre d'affaires 2024 d’Emeis s’élève à 4,68 milliards d’euros, en hausse de 6,1 % par rapport à 2023. Cette croissance est portée notamment par :

- La revalorisation des tarifs dans ses établissements européens 🇪🇺,

- Une activité soutenue dans les soins de proximité 👩⚕️,

- Une rationalisation des actifs immobiliers 📊.

Le résultat opérationnel courant progresse à 312 millions d’euros, tandis que le résultat net part du groupe redevient positif, à 58 millions d’euros, contre une perte de 34 millions en 2023.

💬 Une reprise jugée "solide" par les analystes, qui saluent la transparence retrouvée et la stratégie recentrée du groupe.

🏗️ Des leviers de transformation activés avec succès

👉 En 2024, la direction a poursuivi la politique de cessions d’actifs non stratégiques. Plusieurs établissements déficitaires ont été vendus ou transformés, allégeant les coûts d’exploitation.

👉 Parallèlement, Emeis a renforcé sa politique d'investissement immobilier, privilégiant la rénovation durable ♻️ et la conversion de lits en unités médicalisées à forte rentabilité.

👉 La digitalisation des soins et l’optimisation des plannings du personnel soignant via l’IA ont également permis une meilleure gestion des ressources humaines, réduisant l’absentéisme et augmentant la satisfaction du personnel 👨⚕️👩⚕️.

📍 Une performance contrastée selon les pays

🇫🇷 En France, le rebond est réel mais encore fragile, avec une vigilance accrue des autorités après les polémiques passées. Les investissements dans la qualité de service et les relations avec les familles ont été renforcés.

🇩🇪 En Allemagne, l’activité reste stable mais les coûts salariaux pèsent sur les marges. Des efforts sont en cours pour automatiser certains processus administratifs.

🇧🇪 et 🇮🇹 Affichent des résultats positifs, grâce à des modèles de gestion plus souples et des taux d’occupation supérieurs à 95 %.

🌍 Le groupe envisage une expansion modérée en Espagne et au Portugal d’ici fin 2025.

💡 L’innovation et le bien-être au cœur de la stratégie

Le plan stratégique 2023-2026 "Care & Confiance" commence à porter ses fruits. Les initiatives incluent :

- Des partenariats avec des start-ups MedTech 🤝,

- Des maisons médicalisées à taille humaine,

- Une meilleure intégration des aidants familiaux dans le parcours de soin ❤️.

📊 Un accent fort est également mis sur la formation continue des équipes et la labellisation qualité.

📅 Perspectives 2025 : croissance maîtrisée et ouverture vers l’investissement tiers ?

Pour 2025, Emeis prévoit :

- Une croissance de CA entre 4 % et 5 %,

- Une marge opérationnelle stabilisée autour de 6,5 %,

- La cession d’actifs non stratégiques pour 150 à 200 millions d’euros,

- Et une éventuelle ouverture de certaines filiales à des partenaires institutionnels 🏦.

Le PDG Jean-Christophe Romersi insiste : "La mission d’Emeis est d’accompagner la longévité dans la dignité. Nos résultats 2024 montrent que cette ambition est économiquement soutenable."

📢 Conclusion : Un signal fort pour les investisseurs immobiliers et institutionnels

✅ La confirmation d’une reprise structurelle, ✅ Une transparence accrue dans la gouvernance, ✅ Une stratégie de recentrage réussie, ✅ Des signaux encourageants sur la valorisation des actifs immobiliers.

🏘️ Pour les investisseurs spécialisés en EHPAD et en résidences seniors, la solidité retrouvée d’Emeis est un indicateur rassurant. Elle confirme l’intérêt de ces actifs, à condition d’une sélection rigoureuse des exploitants.

💬 Chez Ehpad Invest, nous restons attentifs à ces évolutions pour proposer à nos clients les meilleures opportunités du marché.

📨 Vous souhaitez en savoir plus sur les résidences gérées par Emeis ou découvrir nos dernières opportunités ? Contactez notre équipe Ehpad Invest dès aujourd’hui !

📈 Emeis en 2025 : Rebond spectaculaire et opportunités pour les investisseurs en EHPAD 🏥💰

🧭 1. Contexte général : un virage réussi pour Emeis

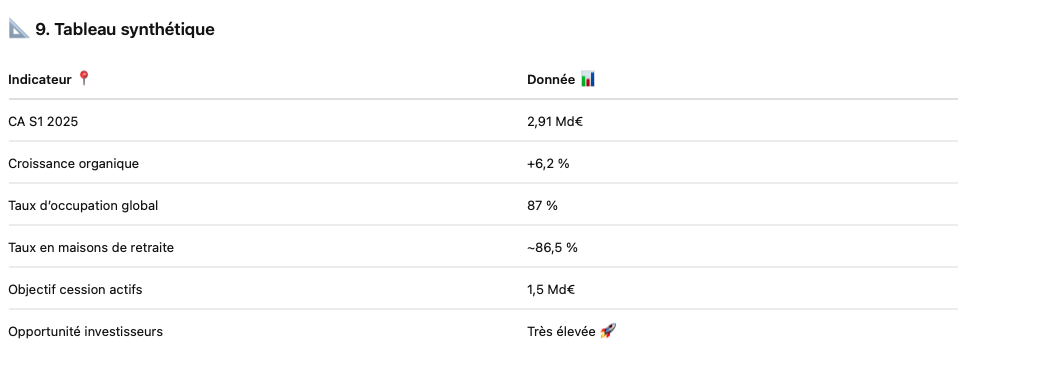

Le 30 juillet 2025, le groupe Emeis (ex-Orpea) a publié un chiffre d’affaires semestriel de 2,91 milliards d’euros, en hausse de +6,2 % par rapport à 2024. 🔼

🔹 Le taux d’occupation a progressé de 85 % à 87 %, porté par un redressement dans l’ensemble des zones géographiques.

🔹 Cette performance marque une stabilisation rassurante après plusieurs années troublées pour le secteur. 🔒

💹 2. Chiffre d’affaires et taux d’occupation : des signaux au vert ✅

📊 Croissance du chiffre d’affaires

- 2,91 Mds € au S1 2025 contre 2,77 Mds € en 2024.

- Croissance organique de +6,2 %, tirée par la hausse des prix et des volumes.

- L’ensemble des zones géographiques contribuent à cette progression. 🌍

🏨 Taux d’occupation : un moteur puissant

- Taux moyen global : 87 % (+2 points).

- Maisons de retraite : environ 86,5 %, en nette progression.

- Établissements matures : 88 % d’occupation en moyenne.

🌐 3. Performances régionales : une dynamique internationale

🔸 Europe centrale : ~92 % d’occupation – record du groupe 🇵🇱

🔸 Europe du Sud & Amérique Latine : ~91,9 % (+2,9 pts) 🇪🇸🇧🇷

🔸 Europe du Nord : ~85,3 % (+3 pts) 🇩🇪

🔸 France : 87,6 % global, 83,5 % en maisons de retraite (+1,6 pt) 🇫🇷

👉 Ces données confirment une reprise robuste sur tous les marchés clés.

💼 4. Conséquences pour les investisseurs en immobilier médical

🧱 a) La valeur suit l’occupation

Un taux d’occupation en hausse = valorisation des murs en hausse 📈

➡️ Pour les investisseurs LMNP ou foncières, c’est un critère fondamental.

📍 b) Diversification géographique

EHPAD Invest peut étudier des opportunités en Espagne, Portugal, Europe de l’Est, zones à forte dynamique démographique.

🔧 c) L’intérêt des EHPAD en redressement

Des actifs actuellement sous-performants peuvent retrouver de la valeur :

➡️ Prix d’achat plus bas, amélioration du taux d’occupation, marge nette à la revente. 💼

💡 5. Une stratégie de cessions à saisir

📉 Emeis prévoit de céder 1,5 milliard d’euros d’actifs d’ici fin 2025.

🎯 Objectif : alléger l’endettement et recentrer les opérations.

➡️ Pour EHPAD Invest, c’est une fenêtre stratégique :

- Rachat de murs valorisables 🏢

- Repositionnement d’EHPAD anciens 📦

- Création de valeur via rénovation + amélioration de l’image 📊

🧮 6. Rentabilité en ligne de mire

Même si les marges restent fragiles à court terme (coût du personnel, inflation), la hausse des taux d’occupation renforce mécaniquement :

- Les loyers perçus 📥

- La stabilité financière des exploitants ⚖️

- La revente des biens sur le marché secondaire 🔁

📊 7. ESG, qualité et image : les nouveaux leviers de création de valeur

🌿 Intégrer des critères ESG dans le choix des EHPAD :

- Consommation énergétique

- Ratio personnel/résidents

- Certification qualité

🎯 Ce sont autant d’arguments pour augmenter la valeur d’un actif lors de sa revente ou de son refinancement.

📌 8. Recommandations stratégiques pour EHPAD INVEST

✅ En France :

- Privilégier les résidences >85 % d’occupation 🧱

- Acheter à bas prix des EHPAD redressables 🛠️

- Valoriser via qualité + gestion + rebranding 🔧

🌍 À l’international :

- Cibler l’Europe du Sud ou centrale (Espagne, Pologne…)

- Monter des partenariats ou JV pour mutualiser les risques 🤝

- Anticiper la réglementation locale pour intégrer les EHPAD dans votre modèle sans dérive.

🧠 9. Conclusion : un secteur qui se redresse, une opportunité à saisir 🕊️

📣 Emeis confirme que le secteur du grand âge repart. Le taux d’occupation augmente, les revenus progressent, et les actifs se valorisent.

🎯 Pour EHPAD Invest, c’est le moment idéal pour investir :

- Soit en achetant des EHPAD matures pour sécuriser un rendement 📈

- Soit en redressant des établissements cédés à prix cassés 🧩

- Soit en élargissant votre modèle à l’international avec méthode 🌍

🔥 Le marché n’attend que des acteurs solides, réactifs et agiles.

🏢 Emeis se désendette avec une foncière immobilière : vers un modèle plus solide ?

1. Une dette qui pèse lourd ⚖️

Le groupe Emeis (ex-Orpea), géant des Ehpad et des cliniques en Europe, continue de traîner le poids d’une dette colossale : près de 4,8 milliards d’euros au 30 juin 2025. Après des années de croissance rapide et des scandales ayant terni son image, le nouveau management s’est fixé une mission : assainir la structure financière.

👉 Objectif annoncé : céder 1,5 milliard d’euros d’actifs entre 2022 et fin 2025. Mais Emeis fait mieux : déjà 1,9 milliard d’euros de cessions sécurisées.

2. La foncière : un outil taillé sur mesure 🛠️

Pour aller plus loin, Emeis ne se contente pas de vendre ses murs. Le groupe crée une foncière de gestion immobilière, en partenariat avec Farallon Capital et TwentyTwo Real Estate.

📊 Les chiffres clés :

- 68 actifs transférés, valorisés autour de 1,2 milliard d’euros.

- Répartition : 68 % France 🇫🇷, 19 % Allemagne 🇩🇪, 13 % Espagne 🇪🇸.

- Typologie : 48 % Ehpad 👵, 52 % cliniques 🏥.

- Apport de cash : 761 millions d’euros.

- Impact attendu : baisse de la dette nette d’environ 700 millions.

3. Comment ça marche ? 🔑

Une foncière est une structure qui détient les murs des établissements. Le groupe cède ses immeubles à la foncière, mais continue d’exploiter les Ehpad et cliniques via un bail.

👉 Concrètement :

- Emeis touche du cash 💶, qui sert à rembourser la dette.

- La foncière perçoit des loyers réguliers 🏦.

- Les investisseurs institutionnels, eux, visent un TRI autour de 12 %.

- Et surtout, Emeis garde le contrôle opérationnel : pas question de brader ses activités.

4. Pourquoi c’est une bonne nouvelle 📈

- Visibilité accrue : les analystes financiers saluent le dépassement de l’objectif initial.

- Valorisation future : Emeis reste partie prenante de la foncière, et profite si les actifs prennent de la valeur.

- Confiance retrouvée : pour les investisseurs LMNP, voir un grand gestionnaire se renforcer, c’est un signal rassurant.

5. Les limites et les risques ⚠️

- Gouvernance : il faudra que les intérêts de la foncière et d’Emeis restent alignés.

- Poids des loyers : si les loyers versés à la foncière sont trop élevés, cela pèsera sur l’exploitation.

- Immobilier cyclique : si le marché des Ehpad perd de la valeur, la foncière pourrait voir ses rendements baisser.

- Clause de sortie : le partenariat est prévu pour 5 ans (+2 ans), mais la question des conditions de sortie reste cruciale.

6. Impact pour les investisseurs LMNP 👩💼👨💼

Pour vous, investisseurs en LMNP Ehpad, plusieurs enseignements :

✅ Les grands groupes renforcent leurs bilans → plus de sécurité sur vos baux.

✅ La valeur patrimoniale des murs est mise en avant → meilleure liquidité à terme.

✅ Un TRI visé à 12 % pour la foncière → référence utile pour évaluer vos propres investissements.

En clair : le marché devient plus structuré, et c’est une bonne nouvelle pour la revente de vos lots, notamment via EHPAD INVEST.

7. Le parallèle avec d’autres secteurs 🏨

Le modèle « foncière + exploitation » existe déjà :

- Dans l’hôtellerie (Accor, Marriott) 🌍.

- Dans la santé (cliniques privées) 💉.

- Dans le commerce (centres commerciaux + foncières cotées) 🛒.

Ce que fait Emeis, c’est professionnaliser la gestion de ses murs pour sécuriser son exploitation, un schéma de plus en plus courant.

8. Opportunités pour vous avec EHPAD INVEST 🚀

Chez EHPAD INVEST, nous suivons de près ces évolutions pour nos clients :

- 📊 Estimation de vos chambres : nous intégrons la nouvelle solidité d’Emeis dans nos valorisations.

- 🔄 Revente sécurisée : un gestionnaire qui se désendette est un atout pour convaincre un acquéreur.

- 💡 Conseil personnalisé : nous comparons systématiquement les gestionnaires (Emeis, DomusVi, Emera, Korian…) pour identifier les meilleures opportunités.

9. Conclusion : un tournant stratégique 🎯

Avec cette foncière, Emeis se donne de l’air, dépasse ses objectifs et envoie un message clair : le temps du surendettement est fini, place à un modèle plus équilibré.

👉 Pour vous, investisseurs LMNP, c’est une opportunité à saisir : les baux gagnent en solidité, et le marché secondaire — celui des reventes — devient plus attractif.

Chez EHPAD INVEST, nous vous accompagnons pour tirer parti de ce contexte favorable.

📩 Contactez-nous pour une estimation gratuite de votre bien.

📊 Investir dans EMEIS : une croissance annoncée de +4 à +5 % d’ici 2028, un pari stratégique pour les investisseurs

🌍 Introduction : un secteur en pleine mutation

Le secteur du grand âge et de la dépendance est au cœur des préoccupations démographiques et économiques en Europe. D’ici 2050, la population de plus de 80 ans en France devrait doubler 📈, avec un besoin croissant en structures d’accueil adaptées : EHPAD, résidences seniors, soins de longue durée.

Au centre de ce mouvement, EMEIS (anciennement Orpea), l’un des plus grands acteurs mondiaux de la prise en charge de la dépendance, affiche désormais des ambitions claires : croître entre +4 % et +5 % par an entre 2024 et 2028.

Mais derrière ce chiffre, se cache une stratégie de redressement et de transformation profonde. Alors, faut-il investir EMEIS aujourd’hui ? L’investissement EMEIS est-il une opportunité solide ou un pari risqué dans un contexte encore fragile ? 🤔

🏢 Qui est EMEIS ? Un géant en reconstruction

1. De l’affaire Orpea à la naissance d’EMEIS

- Orpea, leader européen des EHPAD, a traversé une crise de gouvernance et de réputation en 2021-2022.

- Fraudes, maltraitances présumées, endettement massif : le modèle a vacillé.

- En 2023, la Caisse des Dépôts (CDC), accompagnée de grands investisseurs publics et privés, a pris le contrôle pour sauver le groupe.

👉 En 2023, Orpea devient EMEIS, un changement de nom symbolisant la renaissance.

2. Quelques chiffres clés

- 1 000 établissements répartis dans une vingtaine de pays

- Près de 90 000 lits

- Plus de 75 000 collaborateurs

- Un chiffre d’affaires qui dépassera les 5 milliards d’euros en 2024

3. Un rôle central dans le marché

EMEIS est l’un des trois grands leaders européens, aux côtés de Korian et DomusVi. Mais sa spécificité est sa présence internationale, avec une implantation forte en Allemagne, Espagne, Italie, et Europe de l’Est.

📈 Une croissance annoncée de +4 à +5 % d’ici 2028

1. Les annonces officielles

La direction d’EMEIS a fixé un cap : croissance organique du chiffre d’affaires comprise entre +4 % et +5 % par an d’ici 2028.

2. Les leviers identifiés

- Hausse du taux d’occupation : après la crise, les familles reviennent progressivement vers les établissements EMEIS.

- Vieillissement démographique : les baby-boomers, désormais âgés de 70-80 ans, vont alimenter la demande en EHPAD et résidences médicalisées 🧓👵.

- Montée en gamme des établissements : rénovation, confort accru, services élargis.

- Internationalisation : renforcer la croissance hors de France.

3. Crédibilité de la prévision

La croissance de 4-5 % peut sembler prudente, mais elle est réaliste car elle repose sur la démographie (tendance structurelle) et sur la stabilisation du modèle économique.

💰 Investir EMEIS : opportunités pour les investisseurs

1. Investissement en bourse

- L’action EMEIS, encore volatile, attire les investisseurs en quête de redressement.

- Le titre a souffert d’une dilution massive lors de la restructuration financière.

- Aujourd’hui, il reste un pari spéculatif mais avec un fort potentiel si la croissance se matérialise 📊.

2. Investissement immobilier via les EHPAD

- Les murs des établissements EMEIS constituent une autre forme d’investissement.

- Acheter une chambre EMEIS sous statut LMNP permet de bénéficier de loyers garantis par bail commercial.

- Rendement net : entre 6 % et 7 %, avec un actif tangible (immobilier santé).

3. Comparaison avec d’autres gestionnaires

- Korian : croissance plus stable mais moins internationalisée.

- DomusVi : acteur privé puissant, mais moins transparent.

- LNA Santé : modèle plus régional mais rentable.

👉 Pour un investisseur, l’investissement EMEIS offre une exposition à un acteur de taille mondiale, avec un potentiel de rebond.

⚖️ Les risques d’un investissement EMEIS

1. Endettement

- L’un des points noirs : une dette de plusieurs milliards, restructurée mais toujours lourde.

- Toute hausse des taux d’intérêt ou nouvelle crise pèserait sur la rentabilité.

2. Risques réglementaires

- Les EHPAD dépendent des subventions publiques et des tarifs réglementés.

- En cas de réformes restrictives, les marges pourraient se réduire.

3. Image et réputation

- Même si le nom a changé, EMEIS reste associé au scandale Orpea.

- La reconquête de la confiance prendra du temps.

4. Risques opérationnels

- Pénurie de personnel soignant 👩⚕️

- Inflation des salaires et des coûts énergétiques

- Nécessité de financer la modernisation des bâtiments

🏦 Comparaison avec d’autres placements

1. Assurance-vie

- Plus liquide et moins risquée, mais rendements plus faibles (~2 à 3 %).

2. SCPI santé

- Permettent d’investir indirectement dans des murs d’EHPAD, diversifiés sur plusieurs gestionnaires.

- Rendements corrects (4-5 %) mais sans exposition directe à EMEIS.

3. LMNP en résidence senior

- Plus flexible que l’EHPAD médicalisé, mais avec des rendements légèrement plus bas.

4. Bourse santé

- Investir dans EMEIS, CLARIANE, LNA Santé ou d’autres acteurs internationaux permet de diversifier sur le secteur.

🧭 Stratégie long terme : pourquoi investir EMEIS ?

1. Le vieillissement démographique

- D’ici 2030, plus d’un tiers des Européens aura plus de 60 ans.

- Le besoin en structures d’accueil va exploser.

2. Consolidation du secteur

- EMEIS pourrait devenir un acteur central d’une concentration du marché, avec rachat ou fusion d’autres groupes.

3. Potentiel de valorisation

- Si EMEIS réussit son plan 2024-2028, l’action pourrait connaître une revalorisation significative.

4. Horizon 2030-2040

- Un investisseur long terme qui choisit d’investir EMEIS aujourd’hui prend position sur une tendance structurelle irréversible : la dépendance.

✅ Conclusion : investir EMEIS, un pari raisonné

Investir EMEIS aujourd’hui, c’est miser sur :

- 📈 Une croissance organique de +4 % à +5 % par an d’ici 2028

- 🧓 Une demande portée par la démographie

- 🏦 Une restructuration financière pilotée par la Caisse des Dépôts

- 🌍 Une présence internationale qui diversifie les risques

Mais c’est aussi accepter :

- ⚠️ Une dette encore élevée

- ⏳ Une confiance à reconstruire

- 👩⚕️ Des défis opérationnels majeurs

👉 L’investissement EMEIS n’est pas sans risque, mais il peut constituer une opportunité intéressante pour les investisseurs diversifiés, à condition d’avoir un horizon long terme et une approche prudente.

💡 Pour les investisseurs immobiliers, acheter des chambres EMEIS sous statut LMNP reste un placement solide, offrant une rentabilité régulière et une exposition indirecte au redressement du groupe.

🔎 En résumé :

- Court terme : volatilité élevée

- Moyen terme : consolidation et stabilisation

- Long terme : pari gagnant sur la démographie et la dépendance

📢 Vous souhaitez aller plus loin dans l’analyse ou comparer les opportunités d’investissement EMEIS avec d’autres gestionnaires ? 👉 Contactez EHPAD INVEST pour une étude personnalisée.

Emeis publie ses résultats annuels 2025 : une confirmation éclatante du redressement et des perspectives solides pour 2026 📊🏥

Le 8 avril 2026, emeis (ex-Orpea) a publié ses résultats annuels complets pour l'exercice 2025. Et le moins que l'on puisse dire, c'est que ces chiffres viennent sceller de manière définitive le retournement stratégique du premier exploitant privé européen de maisons de retraite et de cliniques. Pour les investisseurs en LMNP sur le marché secondaire — notre cœur de métier chez EHPAD INVEST depuis 2003 — ces résultats constituent un signal puissant sur la solidité retrouvée d'un opérateur qui pèse dans le quotidien de milliers de propriétaires de lots en résidences médicalisées.

Après un premier communiqué en février 2026 qui avait déjà enthousiasmé les marchés, la publication détaillée des résultats annuels 2025 confirme et amplifie la trajectoire de reprise. Le groupe anticipe désormais pour 2026 une croissance de l'EBITDAR supérieure à 10 % à périmètre constant, un objectif qui s'inscrit dans une dynamique de fond portée par l'ensemble des indicateurs fondamentaux. Décryptage complet d'une année charnière pour tout le secteur de l'immobilier de santé.

Un EBITDAR en hausse de 19,2 % : au-delà de toutes les attentes 🚀

Le chiffre phare de cette publication est sans conteste celui de l'EBITDAR (résultat brut d'exploitation avant loyers et amortissements). L'EBITDAR d'emeis affiche une hausse de 19,2 % à périmètre constant sur l'exercice 2025, pour atteindre 872 millions d'euros. Ce résultat dépasse très largement la guidance que le groupe avait lui-même établie, laquelle prévoyait initialement une progression comprise entre 15 % et 18 %.

Pour mesurer l'ampleur de cette surperformance, il faut rappeler que l'EBITDAR constitue l'indicateur de référence pour évaluer la capacité d'un exploitant à générer les flux nécessaires au paiement des loyers aux propriétaires de lots LMNP. Un EBITDAR en forte croissance signifie concrètement que l'exploitant dispose de marges de manœuvre accrues pour honorer ses engagements locatifs, ce qui renforce la sécurité des revenus perçus par les investisseurs.

La marge d'EBITDAR est passée de 13,1 % en 2024 à 14,8 % en 2025, atteignant même 15,8 % au second semestre 2025, soit une progression de 2 points entre les deux moitiés de l'exercice. Cette accélération en fin d'année constitue un indicateur avancé particulièrement encourageant pour 2026.

Par ailleurs, l'EBITDA (hors IFRS 16) a bondi de 58 % à périmètre constant, confirmant que l'amélioration de la rentabilité n'est pas uniquement cosmétique mais traduit une véritable transformation opérationnelle en profondeur.

Un chiffre d'affaires de 5,9 milliards d'euros porté par les maisons de retraite 💰

Le chiffre d'affaires annuel d'emeis s'est établi à 5,895 milliards d'euros, en progression de 6,1 % à périmètre constant. Si ce montant est légèrement en deçà des attentes de certains analystes, la qualité de la croissance retient toute l'attention des professionnels du secteur.

Cette croissance a été portée par un effet prix de 3,3 % lié aux ajustements tarifaires, une contribution de 1,7 point provenant de l'amélioration du taux d'occupation, et 1 % supplémentaire issu des établissements récemment ouverts. La combinaison de ces trois facteurs, tous orientés favorablement, traduit une dynamique saine et équilibrée.

Le segment des maisons de retraite, qui représente environ les deux tiers de l'activité du groupe, constitue le principal moteur de cette croissance. Le chiffre d'affaires des maisons de retraite a progressé de 8,1 % en organique, porté par une remontée du taux d'occupation moyen de 2 points sur douze mois. C'est précisément ce segment qui concentre l'essentiel de l'activité de nos clients investisseurs chez EHPAD INVEST, et ces résultats viennent conforter la pertinence d'un positionnement sur des lots gérés par emeis.

Des taux d'occupation en hausse constante : le signal clé pour les investisseurs LMNP ✅

Le taux d'occupation moyen du groupe a progressé de 1,8 point pour atteindre 87,6 %, poursuivant la dynamique de reprise engagée depuis début 2024. Ce chiffre global recouvre des situations contrastées selon les géographies, toutes néanmoins orientées positivement.

En France, qui représente 41 % du chiffre d'affaires du groupe, le taux d'occupation moyen s'inscrit en hausse de 1,7 point à 87,8 %. Sur les maisons de retraite françaises spécifiquement, le taux d'occupation atteint 84,7 %, en hausse de 1,9 point par rapport à 2024.

En Europe du Nord (30 % du chiffre d'affaires), la progression est encore plus marquée avec une hausse de 2,8 points à 86,4 %, portée notamment par le redressement continu des activités en Allemagne qui s'améliore au rythme d'environ 3 points par an.

En Europe centrale (17 % du chiffre d'affaires), les taux d'occupation dépassent désormais 92 % en moyenne, retrouvant des niveaux pré-covid, avec une progression solide d'environ 2 points sur un an.

Pour un investisseur en LMNP sur le marché secondaire, le taux d'occupation est l'indicateur fondamental par excellence. Il conditionne directement la capacité de l'exploitant à maintenir et revaloriser les loyers prévus dans les baux commerciaux. La tendance haussière observée trimestre après trimestre depuis près de deux ans constitue un facteur de confiance déterminant dans l'évaluation des lots gérés par emeis.

Les admissions de nouveaux résidents ont augmenté de 10 % en 2025 par rapport à 2024, un indicateur avancé qui laisse présager une poursuite de cette dynamique favorable au cours des prochains trimestres.

Des indicateurs de qualité en forte progression : le cercle vertueux 🏅

L'un des enseignements majeurs de ces résultats réside dans le lien désormais manifeste entre la qualité des soins et la performance financière. Emeis a considérablement investi dans l'amélioration de ses standards de prise en charge depuis le lancement de son plan de refondation en 2022, et ces efforts produisent des résultats tangibles.

Le Net Promoter Score (NPS) des résidents a atteint 41 en 2025, soit 4 points de mieux qu'en 2024 et 23 points de plus qu'en 2022. Cette progression spectaculaire témoigne de la restauration profonde de la confiance des résidents et de leurs familles envers le groupe.

En matière de qualité, les notations de la HAS (Haute Autorité de Santé) font ressortir que 99 % des établissements du groupe en France se situent dans les deux meilleures catégories (A et B), bien au-delà de la moyenne sectorielle de 78 %. La note moyenne de qualité des EHPAD emeis en France atteint 3,8 sur un maximum de 4, contre une moyenne sectorielle de 3,64.

Le taux de satisfaction des résidents s'établit désormais à 93,4 %, en progression continue depuis 2022. Pour les investisseurs sur le marché secondaire EHPAD, ces indicateurs de qualité constituent un facteur déterminant. Un opérateur affichant des niveaux élevés de satisfaction et de certification offre une bien meilleure visibilité sur la pérennité des loyers versés aux propriétaires de chambres médicalisées. Chez EHPAD INVEST, nous constatons que les lots gérés par des opérateurs aux notations HAS élevées se négocient plus facilement et à de meilleures conditions.

En juin 2025, emeis est devenu société à mission, inscrivant dans ses statuts quatre engagements structurants autour de l'inclusion des plus fragiles, de l'attractivité des métiers du soin, du lien social de proximité et de l'innovation environnementale. Cette transformation statutaire n'est pas anecdotique : elle engage le groupe sur des objectifs mesurables qui renforcent la crédibilité de sa trajectoire à long terme.

Une structure financière profondément assainie : la fin du cauchemar Orpea 🔧

La restructuration financière d'emeis constitue l'autre volet majeur de ces résultats. La dette nette (hors IFRS 5, 9 et 16) s'est réduite d'un milliard d'euros sur un an pour s'établir à 3,78 milliards d'euros. Le ratio d'endettement (dette nette sur EBITDA) s'est amélioré de manière spectaculaire, passant de 19,5x fin 2024 à 9,9x en proforma d'Isemia fin 2025.

Pour apprécier l'ampleur du chemin parcouru, rappelons que ce ratio culminait à près de 23x à la mi-2024. L'objectif d'un ratio inférieur à 6,5x, auquel le groupe s'est engagé dans le cadre de ses covenants bancaires, semble désormais atteignable à moyen terme.

Le programme de cessions a largement dépassé les objectifs initiaux, avec 2,35 milliards d'euros de cessions finalisées ou sous promesse depuis mi-2022. Le groupe a également engagé un processus visant à la cession de l'ensemble de ses activités en Amérique Latine, preuve d'un recentrage géographique stratégique sur les marchés européens les plus porteurs.

Le groupe a par ailleurs sécurisé 3,15 milliards d'euros de nouveaux financements, avec une maturité moyenne de 5,5 ans, permettant de refinancer l'intégralité de sa dette bancaire. Cette opération de refinancement massif élimine le risque de liquidité à court terme qui pesait encore sur le groupe et offre une visibilité financière étendue.

Isemia : la foncière de santé qui change la donne 🏗️

L'événement le plus structurant de l'année 2025 pour emeis est sans conteste la création d'Isemia, sa foncière dédiée à l'immobilier de santé. Finalisée le 14 janvier 2026 en partenariat avec Farallon Capital et TwentyTwo Real Estate, Isemia regroupe un portefeuille de 68 actifs immobiliers représentant une valeur expertisée de 1,22 milliard d'euros.

Emeis a reçu 761 millions d'euros de ses partenaires, correspondant à 62 % de la valeur expertisée des actifs logés dans la foncière. Ces actifs se répartissent entre 48 % de murs de maisons de retraite et 52 % de cliniques, localisés à 68 % en France, 19 % en Allemagne et 13 % en Espagne.

Le rendement cible pour les investisseurs est fixé à au moins 6 % par an, avec un mécanisme de partage de la performance au-delà de ce seuil. Le partenariat est prévu pour une durée initiale de cinq ans, prolongeable jusqu'à sept ans, avec la possibilité pour emeis d'écourter cette durée.

Pour les professionnels de l'investissement en EHPAD, la création d'Isemia revêt une importance toute particulière. Elle confirme l'attractivité de l'immobilier de santé en tant que classe d'actifs à part entière, capable de séduire des investisseurs institutionnels de premier rang recherchant des rendements stables et prévisibles dans un environnement démographique structurellement favorable. Ce signal est cohérent avec ce que nous observons au quotidien chez EHPAD INVEST sur le marché secondaire : la demande pour des lots bien situés, gérés par des opérateurs solides, reste soutenue.

Les perspectives 2026-2028 : une trajectoire qui ne faiblit pas 📈

Emeis a confirmé ses objectifs à moyen terme avec une grande clarté. Pour 2026, le groupe anticipe un EBITDAR en hausse de plus de 10 % sur l'année par rapport à 2025, à périmètre constant.

Cette guidance porte à au moins 15 % le taux de croissance annuel moyen à périmètre constant de l'EBITDAR entre 2024 et 2026, suggérant une trajectoire qui se situerait dans le haut de la fourchette de l'objectif à moyen terme.

Sur la période 2024-2028, le TCAM de l'EBITDAR du groupe à périmètre constant est attendu entre 12 % et 16 %, tandis que la croissance annuelle moyenne du chiffre d'affaires est projetée entre 4 % et 5 %.

Cette dynamique sera portée par les effets combinés du redressement continu des taux d'occupation, de la capture d'effets prix favorables et d'une meilleure maîtrise des charges opérationnelles.

Sur les cinq principaux marchés d'emeis, le déficit structurel d'offre de lits en maisons de retraite devrait atteindre environ 550 000 lits d'ici 2030 et 800 000 lits d'ici 2035. La population des seniors de plus de 75 ans devrait croître de plus de 30 % d'ici moins de dix ans. Ces fondamentaux démographiques constituent le socle de la croissance structurelle du secteur pour les décennies à venir.

Concernant l'exposition aux risques macroéconomiques, les charges d'électricité et de gaz ne représentent que 2,5 % du chiffre d'affaires du groupe, et moins de 40 % de ces charges correspondent directement à la consommation d'énergie liée aux marchés. L'impact direct d'une éventuelle hausse des prix de l'énergie reste donc très limité sur les marges. En outre, le groupe a souscrit des instruments de couverture sur sa dette, limitant son exposition à la remontée des taux d'intérêt.

Ce que ces résultats signifient concrètement pour les investisseurs en LMNP EHPAD 🔑

Pour les propriétaires actuels ou futurs de lots en résidences médicalisées gérées par emeis, ces résultats 2025 et les perspectives 2026 apportent plusieurs enseignements concrets que nous analysons au quotidien chez EHPAD INVEST :

Premièrement, la sécurité des loyers est renforcée. Un exploitant dont l'EBITDAR croît de près de 20 % par an, dont les taux d'occupation remontent régulièrement et dont les marges s'améliorent trimestre après trimestre, dispose de la capacité financière nécessaire pour honorer ses engagements locatifs envers les propriétaires de lots. La période d'incertitude qui avait suivi le scandale Orpea en 2022 est désormais largement derrière nous.

Deuxièmement, la valorisation des lots sur le marché secondaire bénéficie de cette dynamique. Un exploitant solide, transparent et en croissance constitue un argument de vente déterminant pour les lots LMNP sur le marché de la revente. Les acquéreurs potentiels sont naturellement plus enclins à investir dans un lot géré par un opérateur dont la trajectoire financière est clairement ascendante.

Troisièmement, les fondamentaux démographiques restent inchangés. Le vieillissement de la population européenne est un phénomène structurel et irréversible qui continuera d'alimenter la demande pour des places en EHPAD et en cliniques spécialisées. Le déficit d'offre qui se creuse année après année garantit un environnement porteur pour l'ensemble des acteurs du secteur.

Quatrièmement, la stratégie de désendettement rassure sur la pérennité du modèle. Le passage du ratio de levier de 23x à moins de 10x en à peine dix-huit mois démontre la capacité du management à assainir durablement le bilan. Un groupe désendetté est un groupe qui peut investir dans la qualité de ses établissements, ce qui bénéficie in fine aux résidents comme aux propriétaires.

Notre analyse chez EHPAD INVEST 💡

Depuis notre création en 2003, nous accompagnons les investisseurs sur le marché secondaire des résidences gérées — EHPAD, résidences seniors, résidences étudiantes. Les résultats annuels 2025 d'emeis confirment une tendance que nous observons depuis plusieurs trimestres : le secteur de l'immobilier de santé est sorti de la zone de turbulences et entre dans une nouvelle phase de croissance structurelle.

La renaissance d'emeis, devenu société à mission et porté par des indicateurs de qualité en forte progression, illustre parfaitement le potentiel de création de valeur qui existe dans le secteur de la dépendance pour les investisseurs qui savent analyser les fondamentaux. Sur le marché secondaire, nous constatons que les lots gérés par emeis bénéficient d'un regain d'intérêt significatif de la part des acquéreurs, soutenus par la transparence accrue du groupe et la visibilité offerte par ses perspectives à moyen terme.

Pour les propriétaires souhaitant revendre leur lot LMNP géré par emeis, ou pour les investisseurs recherchant des opportunités d'acquisition sur le marché secondaire, le moment est propice. Les conditions de marché, la solidité retrouvée de l'exploitant et les perspectives démographiques convergent pour créer un environnement favorable à l'investissement en immobilier de santé.

N'hésitez pas à nous contacter pour une évaluation personnalisée de votre lot ou pour découvrir nos opportunités d'investissement en cours. 📞

Emeis cède 40 EHPAD en Suisse pour 270 millions d'euros : Analyse complète d'une transaction stratégique 🏥

Que nous enseigne cette opération majeure sur l'évolution du marché européen des EHPAD ?

Le groupe Emeis, anciennement connu sous le nom d'Orpea, vient d'annoncer la finalisation d'accords de cession portant sur l'intégralité de ses activités de maisons de retraite en Suisse. Cette transaction, évaluée à 250 millions de francs suisses soit environ 270 millions d'euros, constitue une étape déterminante dans la stratégie de désendettement du leader européen de la prise en charge de la dépendance. Pour les investisseurs en EHPAD sur le marché secondaire, cette opération recèle de nombreux enseignements sur les dynamiques actuelles du secteur.

Les détails d'une transaction d'envergure 📊

Un périmètre de cession considérable

Le périmètre cédé par Emeis comprend quarante maisons de retraite et résidences seniors implantées sur le territoire helvétique. Ces établissements représentent près de 3 600 lits, soit une capacité d'accueil significative sur un marché suisse réputé pour son niveau d'exigence et la qualité de ses prestations de soins.

La performance opérationnelle de ce portefeuille mérite d'être soulignée. En 2024, le taux d'occupation moyen de l'ensemble de ces établissements dépassait 90 %, témoignant d'une demande soutenue et d'une gestion efficace. Ce niveau d'occupation constitue un indicateur rassurant pour les repreneurs et confirme l'attractivité structurelle du marché suisse des soins aux personnes âgées.

Au-delà des établissements d'hébergement, la transaction inclut également l'activité locale d'aide à domicile développée par Emeis en Suisse. L'ensemble de ces activités a généré un chiffre d'affaires global de près de 350 millions de francs suisses en 2024, soit environ 375 millions d'euros. Ce ratio entre la valeur de transaction et le chiffre d'affaires annuel illustre les multiples de valorisation pratiqués sur ce segment de marché.

Une structure de transaction élaborée

La complexité de cette opération mérite une analyse détaillée car elle illustre parfaitement les montages actuellement pratiqués dans le secteur.

Le groupe Tertianum, opérateur suisse spécialisé dans le soin et l'accompagnement des personnes âgées, fait l'acquisition des activités opérationnelles. Cet acteur local bénéficie d'une expertise reconnue sur le marché helvétique et disposera de la légitimité nécessaire pour poursuivre l'exploitation des quarante établissements dans les meilleures conditions.

Parallèlement, deux investisseurs institutionnels immobiliers font l'acquisition des murs de sept établissements jusqu'alors détenus en propre par Emeis. Ces actifs immobiliers représentaient un peu plus de 2 % du patrimoine immobilier total du groupe français à fin 2024. À l'issue de la transaction, ces biens seront opérés par Tertianum qui en deviendra locataire, instaurant ainsi un schéma classique de séparation entre la propriété des murs et l'exploitation.

Cette dissociation entre fonds de commerce et immobilier correspond exactement au modèle d'investissement que nous proposons chez EHPAD INVEST. L'investisseur acquiert les murs tandis qu'un exploitant professionnel assume la gestion opérationnelle via un bail commercial long terme.

Un calendrier maîtrisé

Les opérations, soumises aux conditions suspensives usuelles, devraient être finalisées au cours du premier trimestre 2026. Les échanges se poursuivent avec les partenaires sociaux du groupe Emeis, notamment au niveau européen, dans le respect des procédures d'information et de consultation applicables.

Cette transaction intervient dans la continuité des échanges menés depuis plusieurs mois et témoigne de la capacité d'Emeis à mener à bien des opérations complexes impliquant de multiples parties prenantes.

Emeis : une stratégie de désendettement accélérée 💼

Un objectif largement dépassé

Cette nouvelle cession s'inscrit dans un programme ambitieux de désendettement engagé depuis mi-2022. Avec cette opération suisse, le volume total de cessions réalisées ou sécurisées par Emeis atteint désormais près de 2,4 milliards d'euros.

Ce montant dépasse très largement l'objectif initial que le groupe s'était fixé. La cible initiale prévoyait 1,5 milliard d'euros de cessions d'ici fin 2025. La réalisation effective représente donc un dépassement de 60 % par rapport aux engagements pris, démontrant la capacité d'exécution des équipes et l'appétit des investisseurs pour ces actifs.

Une dette nette encore significative

À la fin du mois de juin 2024, la dette nette d'Emeis atteignait encore plus de 4,7 milliards d'euros. Cette charge financière considérable constitue l'héritage de la période d'expansion rapide menée par l'ancienne direction et des difficultés traversées depuis les révélations du livre « Les Fossoyeurs » début 2022.

Le produit des cessions récentes permettra de poursuivre le désendettement du groupe et viendra renforcer la structure de son bilan. Chaque milliard d'euros de dette remboursé allège les charges financières annuelles de plusieurs dizaines de millions d'euros, améliorant d'autant la rentabilité opérationnelle.

La création d'une foncière immobilière

En septembre 2025, Emeis a franchi une nouvelle étape stratégique avec la création d'une foncière immobilière. Cette structure détient un portefeuille de 68 actifs d'une valeur expertisée de 1,23 milliard d'euros à fin 2024. Ces biens, situés à 68 % en France, 19 % en Allemagne et 13 % en Espagne, resteront intégralement opérés par le groupe français.

La composition de ce portefeuille illustre la diversité des activités d'Emeis : 48 % de murs de maisons de retraite et 52 % de cliniques. Ce partenariat est envisagé pour une durée de cinq ans, avec possibilité de prolongation de deux années supplémentaires.

Cette initiative confirme la tendance lourde du secteur vers une séparation entre la détention immobilière et l'exploitation opérationnelle, créant ainsi des opportunités d'investissement pour les particuliers via le statut LMNP.

Le parcours tumultueux d'Orpea devenu Emeis 📈

De la croissance effrénée au scandale

Pour bien comprendre le contexte de cette cession suisse, il convient de rappeler le parcours exceptionnel puis chaotique du groupe. Fondé en 1989 par le docteur Jean-Claude Marian, Orpea a connu une expansion fulgurante pendant plus de deux décennies.

Introduction en bourse en 2002, diversification dans les cliniques psychiatriques et de soins de suite, acquisitions multiples en Europe... Le groupe est devenu le leader européen de la prise en charge de la dépendance, au coude à coude avec son compatriote Clariane (ex-Korian).

Cette croissance s'est toutefois accompagnée d'un endettement massif. À fin 2022, le levier de la dette atteignait un multiple de 23 fois l'EBITDA, un niveau absolument insoutenable qui exigeait une restructuration profonde.

Le séisme de janvier 2022

La parution du livre-enquête « Les Fossoyeurs » du journaliste Victor Castanet en janvier 2022 a provoqué un véritable séisme. Les révélations sur les pratiques de l'ancienne direction en matière de gestion des établissements et de traitement des résidents ont entraîné une crise de confiance majeure.

L'action Orpea s'est effondrée, perdant près de 99 % de sa valeur dans les mois qui ont suivi. Le cours est passé de plusieurs centaines d'euros à quelques centimes, anéantissant la valeur patrimoniale des actionnaires historiques.

Des procédures judiciaires ont été engagées. En juin 2023, les anciens directeur général et directeur financier ont été mis en détention provisoire après l'ouverture d'une information judiciaire pour abus de confiance, escroqueries, abus de biens sociaux et blanchiment en bande organisée.

Une restructuration financière titanesque

Face à l'ampleur de la crise, une restructuration financière d'une ampleur inédite a été mise en œuvre. En février 2023, le groupe a été repris par un consortium mené par la Caisse des Dépôts et Consignations (CDC), avec CNP Assurances, la MACSF et la MAIF.

Cette opération a permis d'effacer une partie substantielle de la dette, à hauteur de plusieurs milliards d'euros, convertis en capital. Trois augmentations de capital successives ont été réalisées entre fin 2023 et début 2024, pour un montant total avoisinant 4 milliards d'euros.

À l'issue de cette restructuration, la répartition du capital a été profondément modifiée. Le consortium public mené par la CDC détient environ 50 % du capital. Les créanciers convertis en actionnaires possèdent près de 49 %, tandis que les anciens actionnaires ne représentent plus qu'une part symbolique d'environ 1 %.

Emeis : une nouvelle identité pour un nouveau départ

En mars 2024, Orpea a changé de nom pour devenir Emeis, terme grec signifiant « Nous ». Cette nouvelle identité vise à marquer une rupture avec le passé et à incarner un projet d'entreprise renouvelé.

Le groupe s'est doté d'une nouvelle raison d'être : « Ensemble, soyons force de vie des plus fragiles ». En juin 2025, Emeis est devenu une société à mission, renforçant ainsi ses engagements en matière de qualité de soins et de responsabilité sociale.

Cette transformation identitaire s'accompagne d'un renouvellement complet de la gouvernance. Guillaume Pepy préside le conseil d'administration tandis que Laurent Guillot assure la direction générale. Les équipes de management ont été largement renouvelées pour porter ce projet de refondation.

Les implications pour les investisseurs en EHPAD 🎯

Un marché qui reste fondamentalement porteur

Malgré les turbulences traversées par certains opérateurs majeurs, les fondamentaux du marché des EHPAD demeurent extrêmement solides. Le vieillissement démographique constitue une tendance lourde et irréversible en Europe.

En France, le nombre de personnes âgées de plus de 85 ans devrait doubler d'ici 2050, passant de 2 millions à 4 millions. Cette évolution génère une demande structurelle croissante pour les établissements d'hébergement médicalisé que l'offre actuelle peine à satisfaire.

Les taux d'occupation élevés observés dans les portefeuilles cédés par Emeis (supérieurs à 90 %) confirment cette dynamique favorable. La demande excède l'offre dans la plupart des territoires, garantissant aux investisseurs une visibilité rassurante sur les revenus locatifs futurs.

La solidité des grands exploitants

Les difficultés financières rencontrées par Orpea/Emeis et dans une moindre mesure par Clariane ne remettent pas en cause la viabilité du secteur. Elles résultent principalement de stratégies de croissance externe financées par un endettement excessif, combinées à des défaillances de gouvernance.

Les restructurations en cours aboutissent à des bilans assainis et à des structures financières plus robustes. Les nouveaux actionnaires, majoritairement institutionnels et publics, apportent une stabilité bienvenue et une vision de long terme.

Les grands exploitants que nous recommandons chez EHPAD INVEST, tels que Korian (devenu Clariane), Emeis, Colisée ou DomusVi, disposent de l'expertise opérationnelle et des ressources financières nécessaires pour assurer une gestion de qualité des établissements sur le long terme.

Des opportunités sur le marché secondaire

Les programmes de cessions engagés par les grands groupes créent des opportunités d'acquisition sur le marché secondaire. Des portefeuilles entiers sont mis en vente, générant une offre inhabituelle de lots LMNP en EHPAD.

Ces cessions concernent généralement des établissements de qualité, affichant des taux d'occupation satisfaisants et disposant de baux commerciaux signés avec des exploitants de premier plan. Les investisseurs avisés peuvent ainsi accéder à des actifs performants dans des conditions de marché favorables.

Chez EHPAD INVEST, nous accompagnons nos clients dans l'identification et l'acquisition de ces opportunités. Notre connaissance approfondie du secteur et nos relations avec les principaux acteurs nous permettent d'accéder à des offres souvent réservées aux investisseurs institutionnels.

La pérennité du modèle LMNP en EHPAD

Le statut de Loueur en Meublé Non Professionnel conserve toute sa pertinence pour l'investissement en EHPAD. Contrairement aux locations meublées touristiques ciblées par les récentes réformes fiscales, les EHPAD correspondent parfaitement à la logique d'hébergement de longue durée que le législateur souhaite encourager.

Le bail commercial liant l'investisseur à l'exploitant apporte une sécurisation des revenus considérable. L'exploitant s'engage contractuellement sur le versement d'un loyer déterminé, indépendamment des aléas d'exploitation. Cette garantie contractuelle distingue fondamentalement l'investissement en EHPAD géré de la location meublée classique.

Le régime fiscal du LMNP, avec la possibilité d'amortir le bien et de déduire les charges réelles, permet dans de nombreux cas d'obtenir des revenus locatifs nets d'impôt pendant la phase d'exploitation. Ce mécanisme d'optimisation fiscale demeure l'un des atouts majeurs de ce type d'investissement.

Focus sur le marché suisse des EHPAD 🇨🇭

Un marché mature et exigeant

Le marché suisse des établissements médico-sociaux présente des caractéristiques spécifiques qui méritent d'être soulignées. La Confédération helvétique se distingue par un niveau de vie élevé, une population vieillissante et des exigences de qualité particulièrement strictes.

Les établissements suisses doivent respecter des normes réglementaires rigoureuses en matière d'encadrement, de qualifications du personnel et de conditions d'hébergement. Ces contraintes génèrent des coûts d'exploitation élevés mais garantissent également un niveau de prestations supérieur.

Le taux d'occupation moyen de plus de 90 % observé dans le portefeuille cédé par Emeis témoigne de l'attractivité de ces établissements auprès des familles suisses. La demande excède structurellement l'offre, notamment dans les zones urbaines où la pression démographique est la plus forte.

Tertianum : un repreneur de référence

Le groupe Tertianum, acquéreur des activités opérationnelles d'Emeis en Suisse, constitue un acteur de référence sur le marché helvétique. Spécialisé dans le soin et l'accompagnement des personnes âgées, cet opérateur dispose de l'expertise nécessaire pour assurer la continuité des activités dans les meilleures conditions.

La reprise par un acteur local présente plusieurs avantages. Tertianum connaît parfaitement les spécificités réglementaires et culturelles du marché suisse. Ses équipes maîtrisent les exigences des autorités cantonales de tutelle et entretiennent des relations établies avec les partenaires institutionnels.

Cette acquisition permet à Tertianum de renforcer significativement sa position sur le marché suisse, avec l'intégration de 40 établissements supplémentaires et près de 3 600 lits. Cette taille critique devrait générer des synergies opérationnelles et améliorer l'efficience globale du nouveau périmètre.

Les investisseurs immobiliers institutionnels

L'intervention de deux investisseurs institutionnels immobiliers pour l'acquisition des murs de sept établissements illustre l'attractivité de cette classe d'actifs auprès des institutionnels.

Les EHPAD constituent des actifs immobiliers défensifs, caractérisés par des baux longs, des locataires de qualité et des revenus locatifs prévisibles. Ces caractéristiques correspondent parfaitement aux critères de recherche des fonds de pension, compagnies d'assurance et autres investisseurs institutionnels en quête de rendements stables.

La présence de ces acteurs sur le segment des EHPAD contribue à la professionnalisation du marché et à la liquidité des actifs. Elle valide également les niveaux de valorisation pratiqués et rassure les investisseurs particuliers sur la pertinence de leurs choix d'allocation.

Perspectives pour le secteur en 2026 🔮

Une consolidation qui se poursuit

Le secteur des EHPAD européens devrait continuer à se restructurer dans les années à venir. Les groupes surendettés poursuivront leurs programmes de cessions pour alléger leurs bilans. Des rapprochements entre opérateurs ne sont pas à exclure pour atteindre des tailles critiques permettant des économies d'échelle.

Cette consolidation bénéficiera aux investisseurs en créant un marché secondaire plus actif et plus liquide. Les actifs de qualité continueront à susciter l'intérêt des acquéreurs, tant institutionnels que particuliers.

Le défi de la qualité

Au-delà des considérations financières, les opérateurs devront démontrer leur capacité à délivrer des soins de qualité. Les scandales récents ont sensibilisé l'opinion publique et les autorités de tutelle aux enjeux de bientraitance des personnes âgées dépendantes.

Les établissements qui parviendront à se distinguer par l'excellence de leurs prestations bénéficieront d'un avantage compétitif durable. Les investisseurs ont tout intérêt à privilégier les exploitants engagés dans des démarches qualité certifiées et faisant l'objet d'évaluations régulières.

L'innovation au service du grand âge

Les nouvelles technologies offrent des perspectives prometteuses pour améliorer l'accompagnement des personnes âgées. Télémédecine, objets connectés, intelligence artificielle appliquée au suivi médical... Les innovations se multiplient pour optimiser la qualité des soins tout en maîtrisant les coûts.

Les opérateurs les plus avancés dans cette transformation digitale disposeront d'avantages compétitifs significatifs. Les investisseurs doivent intégrer cette dimension dans leur analyse des exploitants partenaires.

Les chiffres clés d'Emeis à retenir

Pour bien appréhender l'ampleur du groupe et le contexte de cette cession, voici les données essentielles à fin 2024 : Emeis exploite 1 051 établissements représentant 94 500 lits dans une vingtaine de pays. La répartition géographique du chiffre d'affaires s'établit comme suit : France (42,2 %), Europe du Nord (28,9 %), Europe centrale (17,2 %), Europe du Sud et Amérique latine (7,7 %), et autres zones (4 %).

La valeur économique totale du patrimoine immobilier du groupe s'établissait à 5 milliards d'euros fin 2024, après les différentes cessions réalisées. Le groupe employait près de 83 500 professionnels de santé, du soin et de l'accompagnement, ce qui en fait l'un des premiers employeurs du secteur médico-social en Europe.

En bourse, l'action Emeis affiche une performance remarquable avec une progression de près de 120 % depuis le début de l'année 2025, témoignant du regain de confiance des investisseurs dans le redressement du groupe.

Conclusion : une transaction révélatrice des tendances du marché 🌟

La cession des activités suisses d'Emeis pour 270 millions d'euros constitue bien plus qu'une simple opération de désendettement. Elle illustre plusieurs tendances de fond qui façonnent l'évolution du secteur des EHPAD en Europe.

La séparation entre propriété immobilière et exploitation opérationnelle s'affirme comme le modèle dominant. Les grands groupes se recentrent sur leur cœur de métier, la gestion des établissements, tandis que l'immobilier est externalisé auprès d'investisseurs spécialisés. Ce schéma crée des opportunités d'investissement pour les particuliers via le statut LMNP.