En matière d'investissement patrimonial, il existe une règle que les initiés connaissent bien mais que le grand public redoute souvent à tort : s'endetter n'est pas s'appauvrir. Dans l'environnement économique de 2026, où les taux d'emprunt se sont stabilisés et où l'inflation reflue progressivement, la dette devient un outil stratégique de premier plan.

L'idée reçue selon laquelle il faudrait « payer cash pour être tranquille » constitue en réalité une stratégie souvent sous-optimale. Cet article déconstruit le mécanisme de l'effet de levier positif et démontre comment, en empruntant à 3,5 % pour investir sur des actifs EHPAD offrant jusqu'à 7 % de rentabilité sur le marché secondaire, il est possible de faire travailler l'argent de la banque pour financer sa propre retraite.

I. Comprendre l'Effet de Levier : la Mécanique de Précision

L'immobilier demeure le seul actif permettant de s'enrichir avec de l'argent que l'on ne possède pas. Cette singularité mérite d'être comprise dans ses fondements.

1. Le principe fondamental

L'effet de levier consiste à utiliser l'endettement pour augmenter sa capacité d'investissement. L'opération s'avère gagnante (effet de levier positif) tant que le coût de l'emprunt demeure inférieur à la rentabilité du placement. En ce début 2026, la configuration est la suivante :

Paramètre Valeur 2026 Coût du crédit immobilier ≈ 3,5 % sur 20 ans (assurance comprise) Rendement EHPAD (marché secondaire) Entre 5,5 % et 7 % Spread (écart positif) +2 % à +3,5 % Ce « spread » représente votre marge bénéficiaire. Concrètement, la banque vous prête de l'argent qui vous « coûte » 3,5 %, tandis que cet argent « travaille » pour vous à 7 %. La différence alimente directement votre patrimoine ou sert à rembourser le capital, sans mobilisation de trésorerie initiale. Les Anglo-saxons nomment ce principe OPM (Other People's Money) : s'enrichir avec l'argent des autres.

💡 Note de l'expert Contrairement à l'immobilier résidentiel classique où les rendements locatifs s'effondrent souvent à 3 % (rendant l'effet de levier nul ou négatif), l'EHPAD conserve des rendements faciaux élevés qui maintiennent cet écart positif. Sur le marché secondaire, ces rendements sont même supérieurs au neuf, avec l'avantage d'un historique de gestion vérifiable.

II. Pourquoi l'EHPAD est le Véhicule Idéal pour le Levier en 2026

L'effet de levier constitue un moteur puissant, mais il nécessite un véhicule fiable. Investir à crédit sur des actifs hautement spéculatifs relève de l'imprudence ; le faire sur un EHPAD s'inscrit dans une gestion patrimoniale raisonnée.

1. La visibilité contractuelle des loyers

Pour qu'un établissement bancaire accepte de prêter sur 20 ans, il doit disposer de garanties sur vos revenus futurs. Dans l'immobilier classique, le risque de vacance locative ou d'impayés constitue une préoccupation majeure. En EHPAD, vous signez un bail commercial ferme de 9 à 12 ans avec un exploitant professionnel. Que la chambre soit occupée ou non, le loyer est contractuellement dû. Cette visibilité juridique sécurise l'emprunt bancaire sur le long terme.

2. Le rendement net qui reste net : l'optimisation fiscale LMNP

Emprunter pour investir à 7 % brut perd tout intérêt si la fiscalité absorbe 50 % des revenus. Le statut LMNP (Loueur Meublé Non Professionnel) au régime Réel permet d'amortir comptablement le bien (murs et mobilier). Résultat : les loyers sont neutralisés fiscalement pendant 15 à 20 ans. Le rendement de 7 % devient un rendement quasi net d'impôt, et l'intégralité de l'effort de trésorerie est consacrée au remboursement de la dette.

3. L'avantage du marché secondaire

Le marché secondaire (biens d'occasion) présente des atouts spécifiques par rapport au neuf :

- Rendements supérieurs de 1 à 2 points en moyenne

- Historique de gestion vérifiable sur plusieurs années

- Décote possible selon les motivations du vendeur

- Revenus immédiats dès l'acquisition (pas de différé)

III. Études de Cas : la Retraite Financée par la Banque

Cas pratique A : l'opération « quasi zéro apport »

Objectif : se constituer un capital retraite avec un effort d'épargne mensuel minime.

Monsieur V., 45 ans, cadre supérieur, souhaite préparer sa retraite à 65 ans sans toucher à son épargne de précaution.

L'investissement

Élément Détail Actif 2 chambres EHPAD (marché secondaire) Prix total (frais inclus) 200 000 € Rentabilité immédiate 6,50 % (13 000 € HT/an) Le financement

Élément Détail Apport 15 000 € (frais de notaire) Emprunt 185 000 € sur 20 ans à 3,60 % Mensualité de crédit 1 080 €/mois Le bilan mensuel

Élément Montant Loyer perçu + 1 083 € Crédit à payer - 1 080 € Taxe foncière et charges - 80 € Effort mensuel ≈ 80 €/mois Résultat : pour un effort équivalent à deux abonnements téléphoniques, la banque finance l'intégralité du patrimoine. À 65 ans, Monsieur V. détiendra un capital immobilier de 200 000 € minimum (hors revalorisation) et percevra une rente viagère de 13 000 € par an, indexée sur l'inflation. Pour 15 000 € investis et 80 €/mois pendant 20 ans, il aura créé plus de 200 000 € de capital : une multiplication par 10 de sa mise initiale.

Cas pratique B : la stratégie du « cash-flow positif »

Objectif : générer des revenus immédiats en profitant de l'écart de taux.

Madame D., 55 ans, dispose de 100 000 € sur un fonds euros d'assurance vie à faible rendement. Elle repère un lot EHPAD « Premium » affichant 7 % de rentabilité (bail ancien, gestionnaire régional solide). Prix : 150 000 €.

Plutôt que de payer cash, elle opte pour une stratégie hybride : 75 000 € d'apport et 75 000 € empruntés à 3,5 % sur 15 ans.

Élément Montant annuel Loyer perçu (7 % de 150k) + 10 500 € Remboursement crédit - 6 400 € Cash-flow positif + 4 100 €/an Si Madame D. avait conservé ses 75 000 € sur un livret à 3 %, elle aurait perçu 2 250 €. Grâce à l'effet de levier, elle double presque ce rendement tout en constituant un patrimoine immobilier qui lui appartiendra totalement à 70 ans.

IV. Inflation et Indexation : les Alliés Cachés du Crédit

Un troisième acteur intervient dans l'équation : l'inflation. En 2026, celle-ci est maîtrisée mais présente (environ 2 %). C'est une excellente nouvelle pour l'investisseur endetté.

Votre dette est « érodée »

Vous remboursez la banque avec des euros qui valent de moins en moins cher. La mensualité de 1 000 € fixée en 2026 représentera un effort d'achat équivalent à environ 700 € en 2046.

Vos loyers augmentent

Les baux commerciaux en EHPAD prévoient une indexation des loyers (généralement sur l'indice EHPAD ou l'ILC). Même plafonnée à 2-3 %, cette indexation est composée année après année.

L'effet ciseau positif

Au fil des années, votre mensualité de crédit reste fixe tandis que votre loyer augmente. L'effort d'épargne initial (les fameux 80 € de Monsieur V.) se transforme progressivement en excédent de trésorerie après 4 ou 5 ans.

V. Les Règles d'Or pour Réussir son Levier en 2026

L'effet de levier est puissant mais ne pardonne pas l'approximation. Pour que la stratégie fonctionne, trois piliers doivent être respectés.

1. La sélection de l'actif : le moteur

Ne vous focalisez pas uniquement sur le rendement affiché. Un rendement élevé s'accompagne toujours d'une raison qu'il convient d'identifier :

- Vérifiez la vétusté de l'immeuble (travaux Article 606 à prévoir ?)

- Analysez la solidité financière du gestionnaire (au-delà des grands groupes, certains acteurs régionaux offrent d'excellentes opportunités)

- L'emplacement doit répondre à un besoin démographique local avéré

2. La durée du crédit : le temps

En investissement locatif, plus la durée est longue, plus l'opération est optimisée. Ne cherchez pas à rembourser rapidement pour « vous débarrasser de la dette ». Cette réaction psychologique va à l'encontre de votre intérêt. Empruntez sur 20 ou 25 ans : cela diminue la mensualité, augmente votre cash-flow immédiat et maximise l'effet de l'inflation sur la dette. Si vous disposez de trésorerie excédentaire, ne remboursez pas par anticipation : placez-la ailleurs.

3. L'assurance emprunteur : le bouclier

C'est souvent sur ce poste que la rentabilité se joue. Les établissements bancaires proposent généralement leur assurance groupe, onéreuse. La législation de 2026 vous permet de substituer cette assurance à tout moment. Une délégation d'assurance peut réduire le coût de 0,3 % à 0,5 % par an, soit plusieurs milliers d'euros d'économie sur la durée du prêt. Ne négligez pas ce levier d'optimisation.

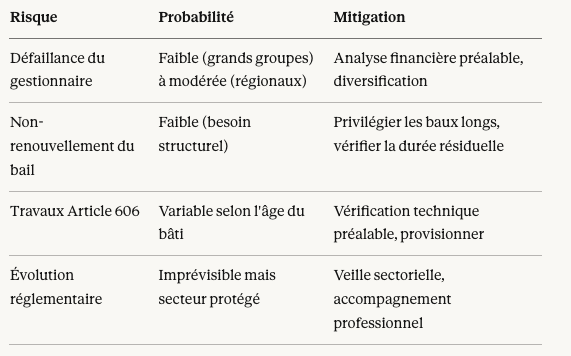

VI. Les Risques à Anticiper

Tout investissement comporte des risques. Les identifier permet de les maîtriser.

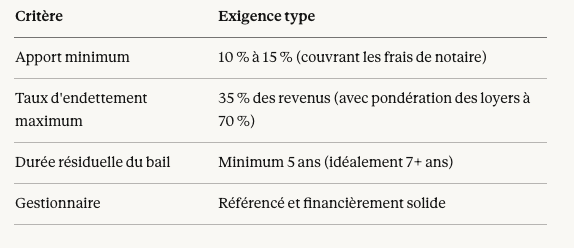

Pour bénéficier des meilleures conditions de financement, les établissements bancaires exigent généralement :

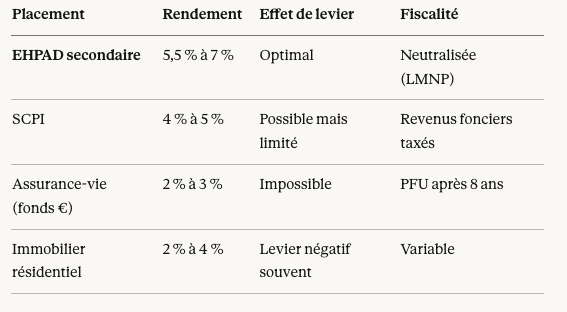

Pour apprécier l'intérêt de l'effet de levier sur l'EHPAD, comparons-le aux alternatives courantes :

L'effet de levier sur l'investissement EHPAD n'est pas une stratégie spéculative. C'est une mécanique patrimoniale éprouvée, fondée sur des mathématiques simples : emprunter à 3,5 % pour placer à 7 %, c'est créer de la richesse avec de l'argent qui ne vous appartient pas.

Le marché secondaire offre aujourd'hui des opportunités particulièrement attractives : rendements supérieurs au neuf, historique de gestion vérifiable, revenus immédiats. Combiné à la neutralisation fiscale du LMNP et à l'érosion naturelle de la dette par l'inflation, ce type d'investissement constitue l'un des rares véhicules permettant de préparer sereinement sa retraite tout en préservant sa trésorerie.

La vraie question n'est pas : « Puis-je me permettre de m'endetter ? » mais plutôt : « Puis-je me permettre de ne pas utiliser ce levier ? »

Vous souhaitez être accompagné ?

EHPAD Invest, spécialiste du marché secondaire depuis 2003, vous accompagne dans la sélection, le financement et la sécurisation de votre investissement.

📅 www.calendly.com/ehpadinvest

© EHPAD Invest 2026 - Tous droits réservés