LMP vs LMNP : Le Guide Ultime pour Maîtriser votre Fiscalité en EHPAD 🏢💼

L'investissement en EHPAD (Établissement d'Hébergement pour Personnes Âgées Dépendantes) est souvent salué pour sa résilience, sa visibilité à long terme et son rendement attractif. Mais au-delà de la "pierre", c'est la fiscalité qui transforme un bon investissement en une machine de guerre patrimoniale.

Pendant longtemps, le statut LMNP (Loueur Meublé Non Professionnel) a été le chouchou des investisseurs. Simple, efficace, il permet de générer des revenus peu ou pas fiscalisés grâce au mécanisme de l'amortissement.

Cependant, à mesure que votre patrimoine grandit, une autre porte s'ouvre — ou parfois se referme sur vous — celle du LMP (Loueur Meublé Professionnel).

Est-ce le Graal fiscal ou un piège à cotisations sociales ? Comment le statut LMP impacte-t-il spécifiquement vos chambres en EHPAD ?

Dans ce dossier complet, nous allons décortiquer, sans tabou, les avantages massifs du LMP, mais aussi ses points de vigilance critiques. Attachez vos ceintures, on plonge au cœur de la mécanique fiscale française. 🚀

Sommaire

- Introduction : La frontière invisible entre Amateur et Pro

- Comment devient-on LMP ? (Attention, les règles ont changé !)

- L'Arme Fatale du LMP : L'imputation des déficits sur le revenu global

- Plus-Values : Le match LMNP vs LMP

- IFI et Transmission : Protéger son patrimoine

- Le Revers de la Médaille : Les charges sociales (SSI)

- Cas Pratique : L'investisseur EHPAD face au choix

- Conclusion et Stratégie

1. Introduction : La frontière invisible entre Amateur et Pro 🕵️♂️

Lorsque vous investissez en EHPAD, vous signez un bail commercial avec un exploitant (EMEIS, CLARIANE, DomusVi, etc.). Vous ne louez pas des murs nus, mais une chambre meublée et équipée. Aux yeux du fisc, vous n'êtes pas un investisseur immobilier classique (revenus fonciers), mais un commerçant (Bénéfices Industriels et Commerciaux - BIC).

C'est ici que la distinction se fait.

- Le LMNP est considéré comme un investisseur passif. Il gère son patrimoine en "bon père de famille".

- Le LMP est considéré comme un professionnel. L'administration juge que cette activité constitue une part majeure de ses revenus et de son activité économique.

Le passage de l'un à l'autre change radicalement la façon dont vous êtes imposé, non seulement sur vos loyers, mais sur l'ensemble de votre patrimoine et même sur vos plus-values de cession.

💡 Note pour les investisseurs EHPAD : Contrairement à la location saisonnière (Airbnb) qui demande beaucoup de temps, le statut LMP en EHPAD s'acquiert souvent de manière "passive" car c'est le gestionnaire qui fait tout le travail. C'est un confort, mais cela nécessite une vigilance accrue sur les seuils fiscaux.

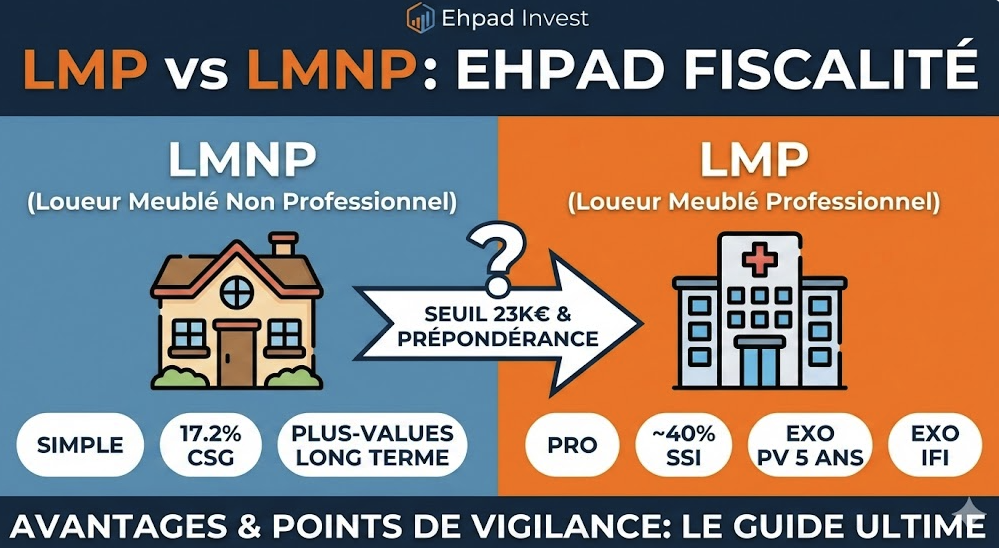

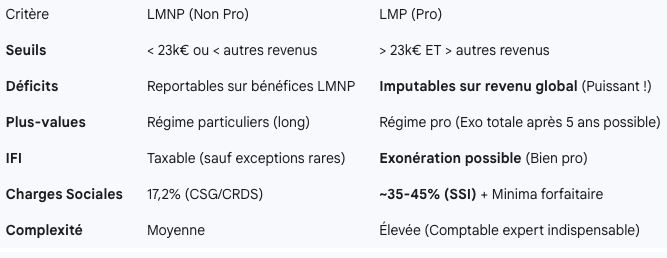

2. Comment devient-on LMP ? (Attention, les règles ont changé !) ⚖️

C'est la partie la plus importante à comprendre : on ne choisit pas toujours d'être LMP, on le devient souvent par la force des choses.

Depuis la décision du Conseil Constitutionnel du 8 février 2018 (et entérinée par la loi de finances pour 2020), l'inscription au Registre du Commerce et des Sociétés (RCS) n'est plus une condition obligatoire.

Aujourd'hui, pour être qualifié de LMP, vous devez remplir simultanément les deux conditions suivantes :

Condition 1️⃣ : Le Seuil de Revenus

Vos recettes locatives brutes (loyers charges comprises + taxes) tirées de la location meublée doivent dépasser 23 000 € TTC par an.

- Précision : On parle bien de recettes (chiffre d'affaires), pas de bénéfice. En EHPAD, si vous avez 3 ou 4 chambres, ce seuil peut être atteint rapidement.

- Prorata temporis : Si vous commencez l'activité en cours d'année, ce seuil est ajusté au temps d'exploitation.

Condition 2️⃣ : La Prépondérance des Revenus

Ces recettes locatives doivent être supérieures au montant total des autres revenus d'activité de votre foyer fiscal (salaires, pensions de retraite, autres BIC/BNC).

- Ce qui compte dans la balance : Salaires nets imposables, retraites, bénéfices agricoles, etc.

- Ce qui ne compte pas : Les revenus fonciers classiques, les dividendes.

⚠️ Le Piège de la Retraite

C'est le scénario classique de l'investisseur EHPAD.

Pendant votre vie active, vous gagnez 60 000 € de salaire. Vos loyers EHPAD sont de 25 000 €.

👉 Vous respectez la condition 1 (> 23k€) mais pas la 2 (25k€ < 60k€). Vous restez LMNP.

Vous partez à la retraite. Vos revenus chutent à 20 000 € de pension. Vos loyers sont toujours à 25 000 €.

👉 Vous respectez la condition 1 (> 23k€) ET la condition 2 (25k€ > 20k€).

👉 BOUM ! Vous basculez automatiquement en LMP.

Ce basculement n'est pas une option, c'est une requalification fiscale de plein droit.

3. L'Arme Fatale du LMP : L'imputation des déficits sur le revenu global 🛡️

Si le statut LMP fait peur à certains, il est béni par d'autres. Pourquoi ? Pour son incroyable puissance de défiscalisation sur le revenu global.

Le mécanisme en LMNP (Rappel)

En LMNP, si vous créez un déficit (grâce aux charges et à l'amortissement), ce déficit ne peut être imputé que sur des revenus de même nature (d'autres BIC non professionnels).

- Vous avez -5 000 € de résultat LMNP ? Vous le reportez sur les bénéfices LMNP des années suivantes. Il ne touche pas à votre impôt sur le salaire.

Le mécanisme en LMP (La Puissance)

En LMP, les déficits constatés sont considérés comme des déficits professionnels.

👉 Ils sont imputables sur votre revenu global (salaires, retraites, etc.), sans limitation de montant !

Exemple chiffré :

Vous êtes cadre supérieur, tranche marginale d'imposition (TMI) à 41%.

Vous achetez un gros lot de chambres EHPAD ou une résidence senior avec travaux.

- Recettes : 30 000 €

- Charges + Amortissements (ou travaux) : 50 000 €

- Déficit : 20 000 €

En LMP, ces 20 000 € viennent se soustraire de votre salaire imposable.

Gain fiscal immédiat : 20 000 € x 41% = 8 200 € d'économie d'impôt sur le revenu. 💰

L'amortissement réputé différé (ARD) : Attention, la part du déficit générée par l'amortissement (l'usure comptable de l'immeuble) ne peut pas créer de déficit imputable sur le revenu global. Seules les charges réelles (intérêts d'emprunt, taxe foncière, frais de gestion, travaux) peuvent "gommer" votre salaire. L'amortissement, lui, est stocké pour annuler les futurs bénéfices.

C'est une stratégie redoutable pour les investisseurs fortement imposés qui réalisent une acquisition à crédit (intérêts élevés) ou avec des travaux.

4. Plus-Values : Le match LMNP vs LMP 🥊

C'est souvent ici que se joue la rentabilité finale de votre investissement EHPAD lors de la revente.

Le coin bleu : LMNP (Régime des particuliers)

En LMNP, vous relevez du régime des plus-values immobilières des particuliers (comme pour votre résidence secondaire).

- L'avantage : L'amortissement comptable n'est pas "repris". Si vous avez acheté 100 et amorti 40, votre valeur comptable est 60. Mais si vous revendez 110, le fisc calcule la plus-value sur 110 - 100 (et non 110 - 60). C'est un cadeau fiscal énorme.

- L'inconvénient : L'exonération totale est très longue à obtenir (22 ans pour l'impôt, 30 ans pour les prélèvements sociaux). Si vous revendez au bout de 8-10 ans, la facture est salée (19% d'impôt + 17,2% de CSG/CRDS, après abattements).

Le coin rouge : LMP (Régime professionnel)

En LMP, vous relevez des plus-values professionnelles. La logique est inversée.

1. Le Danger (Court terme) :

Si vous revendez trop tôt (moins de 5 ans) ou sans respecter les seuils, vous payez l'impôt sur la "plus-value court terme" (amortissements repris) et "long terme". En gros, tout ce que vous avez amorti devient imposable. Cela peut être catastrophique.

2. Le Jackpot (Moyen/Long terme) - L'Article 151 septies :

C'est la pépite du LMP. Si vous exercez l'activité depuis plus de 5 ans et que vos recettes sont inférieures à 90 000 € HT (moyenne des 2 dernières années), la plus-value est TOTALEMENT exonérée d'impôt. 🏆

- Recettes < 90k€ : Exonération totale.

- Recettes entre 90k€ et 126k€ : Exonération partielle.

Pour un investisseur EHPAD qui possède quelques chambres (disons 40 000 € de loyers), après 5 ans d'activité LMP, la revente est nette d'impôt sur la plus-value. C'est imbattable comparé au LMNP qui devrait attendre 22/30 ans.

⚠️ Vigilance : Cette exonération concerne l'impôt sur le revenu. Les cotisations sociales (SSI) peuvent rester dues sur la plus-value à court terme, nous y reviendrons.

5. IFI et Transmission : Protéger son patrimoine 🏰

Le statut LMP offre des outils de protection patrimoniale que le LMNP ne possède pas.

A. L'Impôt sur la Fortune Immobilière (IFI)

En théorie, les biens affectés à une activité professionnelle sont exonérés d'IFI.

Pour que vos chambres EHPAD en LMP sortent de l'assiette de l'IFI, il faut respecter 3 conditions :

- Être LMP (recettes > 23k€ + prépondérance).

- Le foyer fiscal doit en retirer plus de 50% de ses revenus professionnels (condition souvent redondante avec la prépondérance).

- Point crucial : L'activité doit être exercée à titre principal.

C'est une niche puissante pour les retraités fortunés dont les revenus fonciers et mobiliers gonflent l'IFI, mais qui ont de faibles revenus d'activité. En basculant LMP, l'immobilier devient "outil de travail" et disparaît de l'IFI.

B. La Transmission (Succession / Donation)

Le LMP permet, sous certaines conditions strictes, de bénéficier du Pacte Dutreil.

Ce dispositif permet une exonération de 75% de la valeur des biens lors d'une donation ou succession.

- En LMNP : Vous payez les droits de succession plein pot (jusqu'à 45% en ligne directe).

- En LMP avec Dutreil : Vous ne payez des droits que sur 25% de la valeur.

C'est une stratégie complexe à mettre en place (nécessite un engagement de conservation), mais elle est redoutable pour transmettre un parc EHPAD important aux enfants.

6. Le Revers de la Médaille : Les charges sociales (SSI) 👹

Si vous avez lu jusqu'ici, vous vous dites : "Le LMP, c'est génial !".

Attendez. Voici la contrepartie, et elle peut faire mal si elle n'est pas anticipée.

LMNP = Prélèvements Sociaux (17,2%)

En LMNP, vous payez 17,2% (CSG/CRDS) sur votre bénéfice fiscal.

Si votre bénéfice est de 0 (grâce aux amortissements), vous payez 0. Simple.

LMP = Sécurité Sociale des Indépendants (SSI) ~ 35-40%

En devenant LMP, vous êtes affilié à la Sécurité Sociale des Indépendants (ex-RSI).

Les taux de cotisations sont beaucoup plus élevés (entre 35% et 45% du bénéfice).

Le piège des cotisations minimales :

Même si votre résultat est nul ou déficitaire (ce qui est fréquent en EHPAD grâce aux amortissements), vous devez payer une cotisation minimale (environ 1 100 € par an).

- Avantage : Cela vous valide 3 trimestres de retraite et vous offre une couverture sociale.

- Inconvénient : C'est une charge de trésorerie (cash-out) même si vous ne faites pas de profit fiscal.

Le piège de la plus-value court terme :

Nous avons vu que la plus-value peut être exonérée d'impôt (art 151 septies). MAIS, les cotisations sociales restent dues sur la "plus-value court terme" (la part correspondant aux amortissements réalisés).

Lors de la revente, le chèque à faire à l'URSSAF/SSI peut être conséquent, venant rogner la rentabilité de l'opération.

La bonne nouvelle pour l'EHPAD : Les cotisations sociales sont une charge déductible. Elles viennent diminuer votre bénéfice imposable, voire créer du déficit. C'est un cercle vertueux... tant que vous avez de la trésorerie.

7. Cas Pratique : L'investisseur EHPAD face au choix 📊

Prenons un exemple concret pour illustrer la différence de rentabilité nette.

Profil : Couple marié, TMI 30%.

Patrimoine EHPAD : 3 chambres.

Recettes annuelles : 24 000 € (Seuil 23k€ dépassé).

Autres revenus pros : 20 000 € (Retraite modeste).

👉 Statut : LMP imposé.

Compte de résultat simplifié :

- Loyers : + 24 000 €

- Charges (Taxe foncière, syndic, expertise comptable) : - 4 000 €

- Intérêts d'emprunt : - 5 000 €

- Amortissement du bâti et mobilier : - 12 000 €

Résultat Comptable / Fiscal :

24 000 - 4 000 - 5 000 - 12 000 = + 3 000 € de bénéfice.

Scénario A : S'ils étaient restés LMNP (Hypothèse)

- Base imposable : 3 000 €

- Impôt sur le revenu (30%) : 900 €

- Prélèvements sociaux (17,2%) : 516 €

- Total Impôts : 1 416 €

- Cash-flow net d'impôt (hors capital emprunt) : 3 000 - 1 416 = 1 584 €

Scénario B : La réalité LMP

- Base imposable : 3 000 €

- Cotisations SSI (~40% estimation haute) : 1 200 €

- Note : Ces 1200€ sont déductibles l'année N+1, réduisant le futur impôt.

- Impôt sur le revenu : (3 000 - 1 200 de cotisations déjà versées ou provisionnées) x 30% = 540 €

- Total "Frottement" (Cotis + Impôt) : ~ 1 740 €

Analyse :

À court terme, sur un petit bénéfice, le LMP coûte plus cher en "cash" à cause des cotisations sociales plus élevées que la CSG.

Cependant, si ce couple revend une chambre au bout de 6 ans :

- LMNP : Plus-value taxée plein pot (environ 30% de la PV).

- LMP : Plus-value totalement exonérée d'impôt (art 151 septies), seules les cotisations sur la PV court terme seront dues. Le gain à la revente peut se chiffrer en dizaines de milliers d'euros.

8. Conclusion et Stratégie : Faut-il avoir peur du LMP ? 🤔

Pour l'investisseur Ehpad Invest, le LMP ne doit pas être vu comme un épouvantail, mais comme une étape de maturité patrimoniale.

Récapitulatif des points clés

Le mot de la fin

Le statut LMP est particulièrement adapté si :

- Vous avez de gros revenus et vous cherchez à réduire votre impôt immédiat via des déficits (travaux, intérêts).

- Vous préparez votre succession et souhaitez utiliser le pacte Dutreil.

- Vous visez l'exonération de la plus-value à moyen terme (5 à 10 ans) sans attendre 30 ans.

- Vous cherchez à valider des trimestres de retraite (via les cotisations minimales).

À l'inverse, il peut être pénalisant si vous êtes un "petit" rentier avec peu de charges déductibles, car les cotisations SSI viendront grignoter votre rendement pur.

💡 Conseil d'expert : En EHPAD, la gestion est déléguée. Le passage en LMP ajoute une couche administrative. Ne naviguez pas à vue. L'accompagnement par un expert-comptable spécialisé en LMNP/LMP est non négociable. C'est le seul moyen de transformer la complexité du LMP en un levier d'enrichissement massif.

Investir en EHPAD, c'est bien. Investir en EHPAD avec la bonne stratégie fiscale, c'est mieux.

Vous souhaitez savoir si votre portefeuille actuel risque de basculer en LMP cette année ? Ou comment structurer votre prochaine acquisition pour profiter des déficits LMP ? L'équipe d'Ehpad Invest est à votre disposition pour un audit personnalisé sans engagement. 📞