En 2026, les investisseurs patrimoniaux se trouvent face à un choix stratégique majeur : où placer leur épargne immobilière pour obtenir le meilleur couple rendement/sécurité ? Deux véhicules d'investissement reviennent systématiquement dans les discussions avec les conseillers en gestion de patrimoine : les SCPI (Sociétés Civiles de Placement Immobilier), souvent appelées « pierre papier », et l'investissement en direct dans une chambre en EHPAD (Établissement d'Hébergement pour Personnes Âgées Dépendantes).

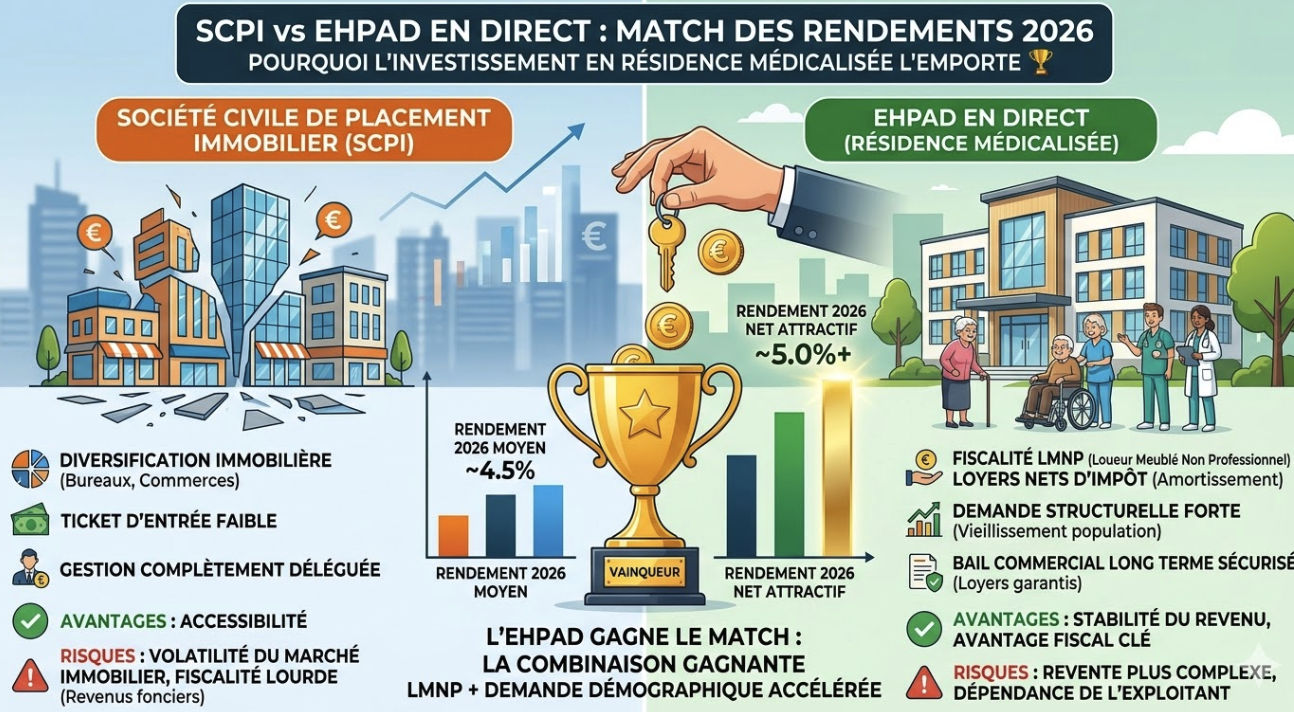

Sur le papier, les SCPI affichent un taux de distribution moyen de 4,52 % en 2026. Séduisant. Mais derrière ce chiffre se cache une réalité bien moins reluisante. De l'autre côté, l'EHPAD en direct sur le marché secondaire offre des rendements bruts de 6 à 7 %, adossés à un bail commercial solide et à une demande démographique structurelle.

Chez EHPAD INVEST, spécialiste du marché secondaire EHPAD depuis 2003, nous décortiquons pour vous ce match des rendements avec objectivité et rigueur. Accrochez-vous : les chiffres parlent d'eux-mêmes.

1. SCPI en 2026 : un rendement affiché de 4,52 %... mais un rendement réel de 1,20 % 📉

Le mirage du taux de distribution

Les SCPI communiquent abondamment sur leur « taux de distribution ». En 2026, ce taux moyen s'établit à 4,52 %. Pris isolément, ce chiffre est attractif : il dépasse largement les livrets d'épargne réglementés et rivalise avec de nombreux placements financiers.

Mais ce taux ne raconte qu'une partie de l'histoire. La performance globale d'une SCPI ne se mesure pas uniquement aux dividendes versés : elle intègre aussi la variation de la valeur des parts. Or, en 2026, de nombreuses SCPI ont vu leurs parts se déprécier, parfois significativement.

Résultat : le rendement global réel, qui combine les distributions et la variation du prix de part, tombe à seulement 1,20 % en moyenne. Autrement dit, pour chaque euro investi, vous gagnez effectivement un centime et deux dixièmes par an. C'est à peine supérieur à l'inflation, et largement en dessous de ce qu'un investisseur patrimonial est en droit d'espérer.

Des SCPI qui suspendent leurs parts

Le phénomène le plus préoccupant de 2026 est la suspension de la création et de la variabilité des parts de certaines SCPI historiques. Depuis le 25 février 2026, deux SCPI majeures — Perial O₂ et Perial Grand Paris — ont suspendu les opérations sur leurs parts. Les demandes de vente en cours ont été purement et simplement annulées.

Concrètement, cela signifie que des investisseurs qui souhaitaient revendre leurs parts n'ont pas pu le faire. Ils se retrouvent « coincés » dans un placement devenu illiquide, sans possibilité de sortie à court terme. À partir du 2 avril, les cessions s'effectueront via une plateforme secondaire réglementée, avec des frais à la charge des acheteurs — mais sans garantie de prix ni de délai.

Ce n'est pas un cas isolé. Depuis 2024, plusieurs SCPI à capital variable ont connu des difficultés similaires, illustrant un problème structurel de liquidité qui affecte l'ensemble du marché de la pierre papier.

Les frais cachés qui grignotent la performance

Au-delà du rendement et de la liquidité, les SCPI présentent une structure de frais qui pèse lourdement sur la performance nette :

Frais de souscription : entre 8 % et 12 % du montant investi. Ces frais sont prélevés à l'entrée et réduisent d'autant le capital effectivement investi. Il faut généralement entre 4 et 6 ans de dividendes pour simplement récupérer ces frais.

Frais de gestion : entre 10 % et 15 % des loyers collectés, prélevés chaque année par la société de gestion.

Frais de cession : en cas de revente sur le marché secondaire, des frais supplémentaires s'appliquent.

Au total, un investisseur en SCPI supporte une charge de frais cumulée considérable, qui érode significativement le rendement net perçu.

La diversification internationale : un atout ou un risque ?

En 2026, les SCPI ont massivement investi hors de France : 75 % des acquisitions ont été réalisées à l'étranger, principalement au Royaume-Uni, en Espagne et en Italie. Cette diversification géographique est présentée comme un facteur de résilience, mais elle introduit aussi des risques supplémentaires : risque de change (pour les investissements hors zone euro), risque réglementaire (chaque pays a ses propres règles en matière de bail et de protection des investisseurs), et risque de marché (la conjoncture immobilière varie d'un pays à l'autre).

Pour un investisseur français qui souhaite maîtriser son investissement et comprendre exactement ce qu'il possède, cette opacité géographique peut être un inconvénient majeur.

2. L'EHPAD en direct : 6 à 7 % brut, un bail commercial, un bien tangible 💪

Un rendement brut nettement supérieur

Sur le marché secondaire, les lots en EHPAD s'échangent aujourd'hui avec des rendements bruts compris entre 6 % et 7 %, en fonction de l'exploitant, de la localisation, de l'ancienneté du bail et de la qualité de l'établissement.

Pour les exploitants les plus reconnus (DomusVi, LNA Santé, Korian, Emeis, Colisée, Emera), les rendements se situent typiquement autour de 6,5 % à 7,5 %. Les baux récents, avec des exploitants solides et des établissements bien notés, peuvent offrir des rendements légèrement inférieurs (autour de 6 %), mais avec une sécurité renforcée. Les baux plus anciens ou les situations nécessitant un renouvellement proche offrent quant à eux des rendements plus élevés (jusqu'à 7,5 %), en contrepartie d'un risque de renégociation.

Dans tous les cas, le rendement brut de l'EHPAD en direct est trois à six fois supérieur au rendement réel des SCPI en 2026 (1,20 %).

Le bail commercial : votre assurance revenus

L'investissement en EHPAD repose sur un bail commercial d'une durée ferme de 9 à 12 ans, signé entre l'investisseur (propriétaire du lot) et l'exploitant de l'établissement. Ce bail présente des caractéristiques extrêmement protectrices pour l'investisseur :

Loyers garantis. L'exploitant s'engage contractuellement à verser un loyer fixe, que la chambre soit occupée ou non. Le risque de vacance locative est porté par l'exploitant, pas par l'investisseur. C'est une différence fondamentale avec l'immobilier résidentiel classique, où le propriétaire est directement exposé aux impayés et à la vacance.

Indexation annuelle. Les loyers sont indexés chaque année sur un indice reconnu (ILC, ICC, ou parfois un taux fixe contractuel de +1,5 % à +2 % par an). Cette indexation garantit une progression régulière des revenus, qui protège le pouvoir d'achat de l'investisseur contre l'inflation.

Durée ferme. Contrairement à un bail d'habitation résiliable à tout moment par le locataire, le bail commercial engage l'exploitant sur une durée longue. L'investisseur bénéficie d'une visibilité à long terme sur ses revenus.

Répartition des charges. Selon les exploitants, les charges d'entretien courant (article 605 du Code civil) et parfois les gros travaux (article 606) sont pris en charge par l'exploitant. Certains baux prévoient même la prise en charge de la taxe foncière. Cela réduit considérablement les charges supportées par l'investisseur.

Un bien tangible et identifiable

Contrairement à la SCPI, où l'investisseur détient des parts d'un fonds dont il ne maîtrise ni la composition ni la gestion, l'investissement en EHPAD en direct porte sur un bien physique précis : une chambre identifiée dans un établissement donné, avec un bail commercial signé avec un exploitant nommé.

L'investisseur sait exactement ce qu'il possède. Il peut visiter l'établissement, consulter les rapports d'évaluation de l'ARS (Agence Régionale de Santé), vérifier la solidité financière de l'exploitant, et suivre l'évolution de son investissement année après année. Cette transparence est un confort psychologique et patrimonial que la SCPI ne peut pas offrir.

3. Le comparatif chiffré : 100 000 € investis en SCPI vs en EHPAD 🧮

Pour rendre la comparaison concrète, prenons l'exemple d'un investisseur qui dispose de 100 000 € à placer.

Scénario SCPI

Montant investi : 100 000 €. Frais de souscription : 10 % en moyenne, soit 10 000 €. Capital réellement investi : 90 000 €. Taux de distribution affiché : 4,52 %. Revenus bruts annuels : 4 520 € (sur le montant nominal). Frais de gestion : environ 12 % des loyers, soit 542 €. Revenus nets de frais de gestion : 3 978 € par an. Dépréciation des parts : en 2026, le rendement global réel est de 1,20 %, soit une perte en capital qui ramène le gain réel à environ 1 200 € par an. Fiscalité : revenus fonciers classiques (TMI + prélèvements sociaux de 17,2 %). Liquidité : incertaine — certaines SCPI ont gelé les rachats.

Scénario EHPAD en direct (marché secondaire)

Montant investi : 100 000 € (prix FAI, frais de notaire en sus d'environ 7-8 % sur l'ancien). Rendement brut : 6,5 % (hypothèse médiane). Revenus bruts annuels : 6 500 €. Charges propriétaire : variables selon le bail — dans les meilleurs cas (exploitants prenant en charge les articles 605 et 606), les charges sont minimales (copropriété résiduelle de quelques centaines d'euros par an). Revenus nets de charges : environ 6 000 à 6 300 € par an. Fiscalité LMNP : grâce à l'amortissement du bien et du mobilier, les revenus locatifs sont faiblement imposés, voire totalement exonérés pendant plusieurs années. En régime réel, l'imposition effective peut descendre à 0 %. Pas de dépréciation cachée : le bien est tangible, sa valeur dépend du marché secondaire et du bail en cours. Liquidité : revente possible à tout moment via un intermédiaire spécialisé comme EHPAD INVEST.

4. L'avantage fiscal LMNP : le joker de l'EHPAD 🃏

Le régime LMNP préservé pour les résidences de services

La loi de finances 2026 a durci le régime fiscal du LMNP pour la plupart des biens meublés. Le taux d'amortissement est passé à 2 % (contre 4 à 5 % auparavant) et les amortissements déduits seront désormais réintégrés dans le calcul de la plus-value lors de la revente.

Mais cette mesure épargne les résidences de services, y compris les EHPAD. C'est un avantage majeur qui fait de l'investissement en EHPAD l'un des derniers bastions fiscaux de l'immobilier locatif en France.

Concrètement, l'investisseur en EHPAD sous statut LMNP peut :

Amortir le bien immobilier (hors terrain) sur 25 à 30 ans, déduisant chaque année une fraction de la valeur du bien de ses revenus locatifs déclarés.

Amortir le mobilier sur 5 à 10 ans.

Déduire ses charges réelles : intérêts d'emprunt, frais de comptabilité, assurance, taxe foncière.

Ne pas réintégrer les amortissements dans la plus-value à la revente — contrairement aux autres LMNP.

Le résultat ? Des revenus locatifs nets d'impôt pendant 15 à 20 ans dans la plupart des configurations. C'est un avantage compétitif que les SCPI ne peuvent tout simplement pas offrir, puisque les revenus de SCPI sont imposés comme des revenus fonciers classiques (TMI + prélèvements sociaux de 17,2 %).

Illustration chiffrée

Prenons un lot à 100 000 €, avec un loyer brut annuel de 6 500 € et un crédit sur 20 ans à 3,40 %.

En régime réel LMNP : amortissement annuel du bien d'environ 2 700 € (80 % du prix / 30 ans), amortissement du mobilier d'environ 500 €/an, intérêts d'emprunt (première année) d'environ 2 800 €, frais de comptabilité d'environ 500 €, charges diverses d'environ 300 €.

Total des charges déductibles : environ 6 800 €, soit davantage que le loyer brut de 6 500 €. L'investisseur déclare un résultat fiscal nul, voire un déficit reportable. En pratique, il perçoit des revenus réels mais ne paie aucun impôt dessus. Cette situation peut durer 10 à 15 ans selon la structure du financement.

5. Et la liquidité ? Le marché secondaire EHPAD fonctionne 🔄

L'un des arguments les plus fréquemment avancés en faveur des SCPI est leur supposée liquidité : « vous pouvez revendre vos parts à tout moment ». L'actualité 2026 a brutalement rappelé que cette liquidité est théorique.

À l'inverse, le marché secondaire de l'EHPAD, bien que moins « automatique » que la revente de parts de SCPI en période normale, fonctionne effectivement. Chez EHPAD INVEST, nous réalisons plus de 150 transactions par an sur le marché secondaire. Les délais de revente varient en fonction de la qualité du lot (exploitant, bail, emplacement, rendement), mais un bien correctement positionné en termes de prix se vend généralement en quelques semaines à quelques mois.

La clé de la liquidité en EHPAD, c'est le pricing. Un lot proposé à un rendement cohérent avec le marché (6 à 7 % brut) trouvera toujours acquéreur, car la demande d'investissement en EHPAD reste soutenue par les fondamentaux démographiques. En revanche, un lot surévalué ou un exploitant fragilisé nécessitera un ajustement de prix pour trouver preneur.

C'est pourquoi l'accompagnement d'un professionnel spécialisé est essentiel. Un intermédiaire comme EHPAD INVEST connaît les prix du marché, les attentes des acquéreurs, et la cote des différents exploitants. Cette expertise permet d'optimiser le prix de revente et de réduire les délais.

6. Les risques à ne pas ignorer ⚠️

Pour être complet et honnête dans cette comparaison, il convient de mentionner les risques spécifiques de l'investissement en EHPAD en direct :

Le risque exploitant. Si l'exploitant de l'EHPAD rencontre des difficultés financières (comme ce fut le cas pour Medicharme en 2024), les loyers peuvent être renégociés à la baisse, voire suspendus temporairement. C'est pourquoi la sélection de l'exploitant est le critère numéro un de tout investissement en EHPAD.

Le risque de bail. À l'approche du renouvellement du bail (généralement tous les 9 à 12 ans), l'exploitant peut demander une renégociation des conditions, notamment une baisse du loyer. Ce risque est d'autant plus élevé que l'établissement est ancien ou que le marché local est concurrentiel.

Le risque de concentration. Contrairement à la SCPI qui mutualise l'investissement sur un grand nombre de biens, l'EHPAD en direct concentre l'investissement sur un seul lot. Pour diversifier le risque, il est recommandé d'investir dans plusieurs lots auprès d'exploitants différents.

Le risque d'illiquidité temporaire. En cas de crise sectorielle ou de changement d'exploitant, la revente peut prendre plus de temps que prévu. C'est pourquoi l'investissement en EHPAD doit s'envisager sur un horizon de moyen à long terme (5 à 10 ans minimum).

Ces risques sont réels, mais ils sont identifiables et gérables grâce à une sélection rigoureuse et un accompagnement professionnel. Chez EHPAD INVEST, nous les intégrons systématiquement dans nos analyses avant de recommander un lot à nos investisseurs.

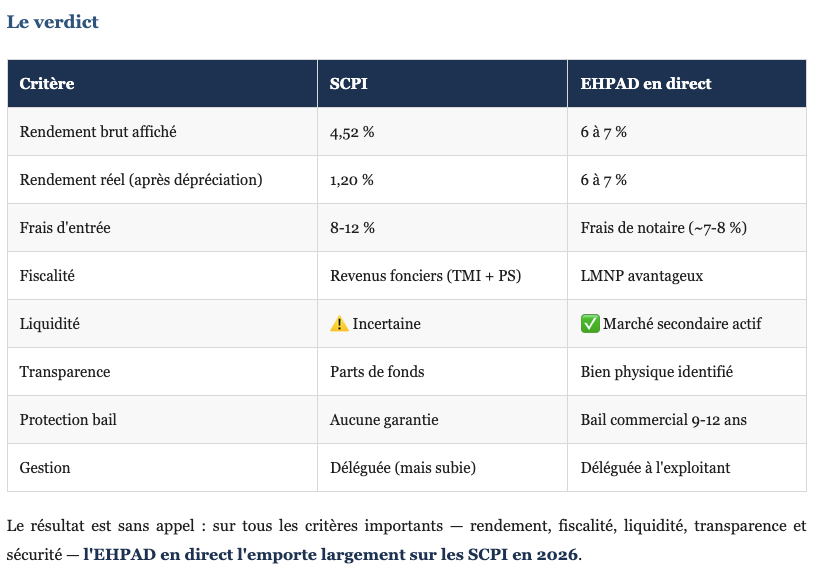

7. Notre verdict : l'EHPAD en direct, grand gagnant du match 2026 🥇

Le match est déséquilibré, il faut le reconnaître. En 2026, les SCPI traversent une période de turbulences inédite : dépréciation des parts, gel des rachats, rendement réel effondré à 1,20 %, opacité croissante sur la composition des portefeuilles. Pour un investisseur averti, les signaux d'alerte sont nombreux.

De l'autre côté, l'EHPAD en direct offre un triptyque rendement/sécurité/fiscalité qui reste remarquablement attractif :

✅ 6 à 7 % de rendement brut, porté par un bail commercial solide

✅ Fiscalité LMNP préservée, avec amortissement et absence de réintégration à la revente

✅ Demande structurelle, alimentée par le vieillissement démographique

✅ Transparence totale, sur un bien physique identifié et un exploitant vérifiable

✅ Marché secondaire actif, avec des intermédiaires spécialisés comme EHPAD INVEST

Pour les investisseurs qui hésitent entre SCPI et EHPAD en direct, le choix nous semble clair. Et pour ceux qui détiennent déjà des parts de SCPI et s'interrogent sur leur arbitrage patrimonial, la réflexion mérite d'être approfondie avec un professionnel.

EHPAD INVEST accompagne les investisseurs depuis 2003 sur le marché secondaire des EHPAD et résidences gérées. Avec plus de 150 transactions par an et un réseau de conseillers en gestion de patrimoine sur toute la France, nous sommes votre partenaire de confiance pour investir en toute sérénité.