Un loueur en meublé non professionnel (LMNP) en bail commercial géré par une société est effectivement soumis à la Cotisation Foncière des Entreprises (CFE), sauf exceptions. Voici les détails :

1. Pourquoi le LMNP est soumis à la CFE ?

• La location meublée, même à titre non professionnel, est considérée par l’administration fiscale comme une activité commerciale relevant des bénéfices industriels et commerciaux (BIC).

• La CFE s’applique à toutes les activités professionnelles, sauf exonérations spécifiques.

2. Qui paie la CFE en cas de gestion via une société ?

• Si vous avez confié la gestion de votre bien à une société (par exemple, une résidence avec services sous bail commercial), vous restez propriétaire et redevable de la CFE, car c’est votre activité de location qui est considérée comme commerciale.

• La société gestionnaire, quant à elle, paie la CFE sur les locaux qu’elle occupe pour sa propre activité (réception, bureaux, etc.), mais cela ne couvre pas la CFE liée à votre bien.

3. Calcul de la CFE

• Base d’imposition : La CFE est calculée sur la valeur locative cadastrale des biens immobiliers utilisés pour l’activité commerciale.

• Montant minimum : Si votre bien génère peu de revenus, un montant minimum de CFE s’applique, déterminé par votre commune (généralement entre 200 € et 1 000 €).

4. Exonérations possibles

Certaines exonérations peuvent s’appliquer, notamment :

• Recettes inférieures à 5 000 € par an : Si vos revenus bruts tirés de la location meublée (hors charges) sont inférieurs à ce seuil, vous êtes exonéré de la CFE.

• Première année d’activité : Les nouveaux LMNP sont généralement exonérés de CFE pendant leur première année.

• Micro-entrepreneurs : Si vous êtes sous le régime micro-BIC et remplissez certaines conditions, vous pourriez bénéficier d’une exonération partielle.

5. Obligation de déclaration

• En tant que LMNP, vous devez remplir une déclaration auprès des services fiscaux (formulaire 1447-C-SD) dans les 60 jours suivant le début de votre activité pour que la CFE soit correctement établie.

• Si votre bien est géré par une société, il est important de s’assurer que la société et vous-même ne déclarez pas la CFE pour le même bien.

Conclusion

Un LMNP en bail commercial géré par une société est en principe soumis à la CFE, sauf si vous remplissez les critères d’exonération (recettes inférieures à 5 000 €, première année, etc.). Pour éviter tout malentendu ou erreur dans le calcul ou le paiement, il est recommandé de consulter un expert-comptable ou de contacter votre centre des impôts.

Exemple:

Nous avons une chambre EHPAD à Marseille avec un loyer annuel de 8 000 euros en Micro-BIC (ou en amortissement LMNP), et nous allons considérer les éléments suivants :

1. Base d’imposition : la valeur locative cadastrale

• En France, la valeur locative cadastrale est utilisée pour calculer la CFE. Cette valeur est approximativement égale à 10 à 20 % des loyers annuels pour des biens locatifs meublés.

• Dans notre cas, nous avons estimé que la valeur locative correspondait à 10 % des loyers annuels, soit :

2. Taux de CFE à Marseille

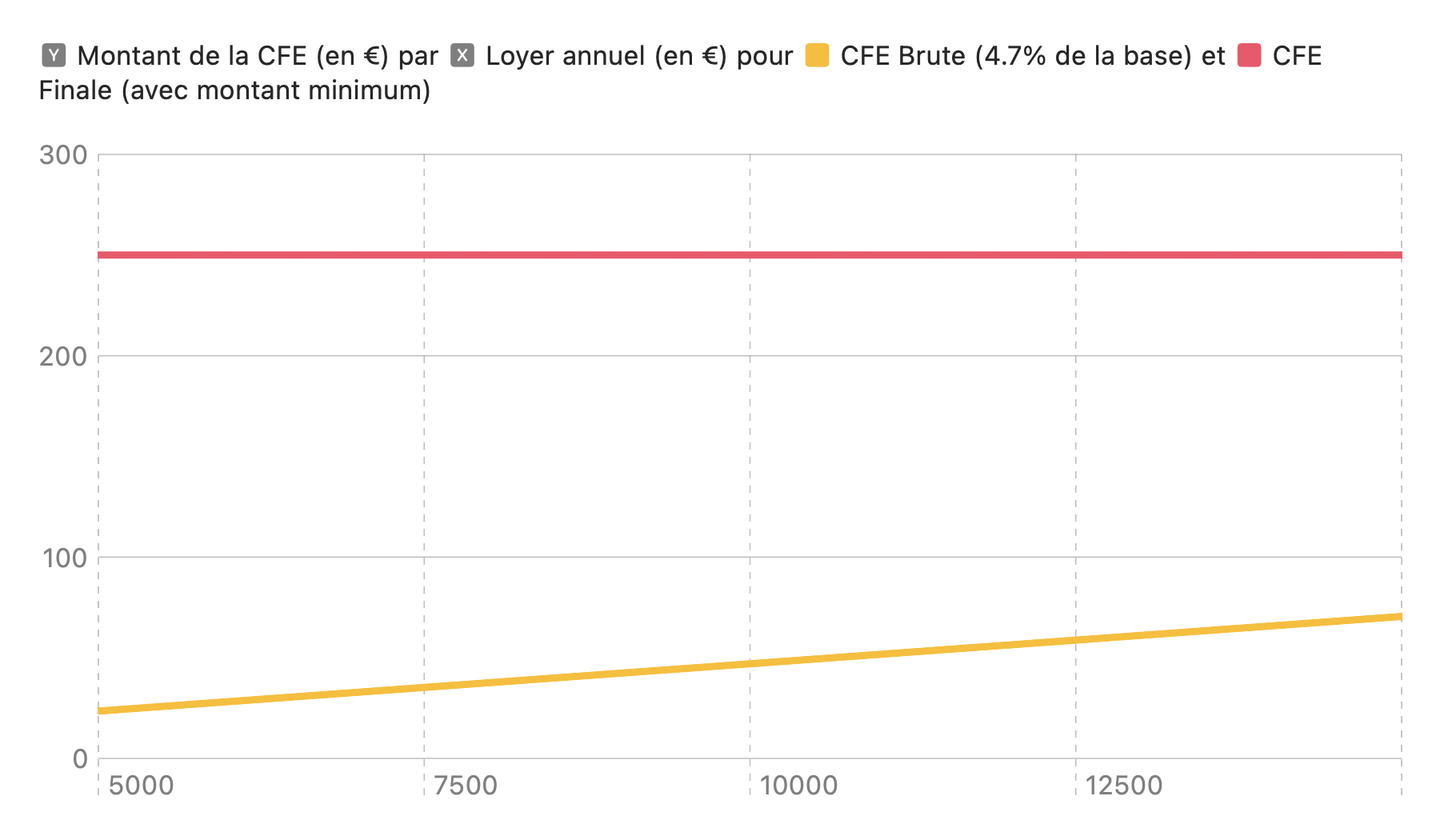

• Le taux de CFE varie selon les communes. À Marseille, le taux moyen est d’environ 4,7 % de la base d’imposition.

3. Montant minimum de CFE

• Les communes appliquent un montant minimum de CFE pour les activités commerciales, qui dépend du chiffre d’affaires annuel.

• À Marseille, le montant minimum de CFE en 2024 pourrait être de l’ordre de 250 à 300 euros pour des revenus annuels comme dans ce cas.

4. Calcul précis

Hypothèses :

• Loyer annuel : 8 000 euros.

• Valeur locative cadastrale estimée : 10 % du loyer (800 euros).

• Taux de CFE : 4,7 %.

• Montant minimum CFE : 250 euros.

Calcul :

Comparaison avec le montant minimum :

• Comme la CFE brute (37.6 euros) est inférieure au montant minimum (250 euros), le montant final de la CFE sera 250 euros.

5. Cas particulier : Valeur locative plus élevée

Si la valeur locative cadastrale était recalculée à 15 % des loyers annuels (au lieu de 10 %), cela donnerait :

Dans ce cas, la CFE brute serait :

Encore une fois, ce montant resterait inférieur au montant minimum de 250 euros, donc ce dernier s’appliquerait.

Conclusion détaillée

• Pour un bien à Marseille avec un loyer annuel de 8 000 euros, sous le régime Micro-BIC, la CFE finale sera 250 euros, correspondant au montant minimum appliqué dans la commune.

• Cette estimation reste valide tant que les revenus bruts dépassent le seuil de 5 000 euros annuels, au-delà duquel la CFE s’applique.