Après deux années de crise profonde – marquées par une remontée brutale des taux d'intérêt, un effondrement des volumes de transactions et une correction des prix dans de nombreuses zones –, le marché immobilier français semble avoir amorcé un tournant. Les chiffres de l'année 2025, publiés par les Notaires de France en janvier 2026, confirment une reprise des ventes, même si celle-ci reste prudente et inégale selon les territoires.

Pour les investisseurs immobiliers, et singulièrement pour ceux qui s'intéressent aux résidences gérées (EHPAD, résidences seniors, résidences étudiantes), cette conjoncture mérite une analyse approfondie. Le niveau des taux de crédit, les conditions d'accès au financement, les perspectives de prix et les arbitrages fiscaux constituent autant de paramètres qui influencent directement la rentabilité et la pertinence d'un investissement.

Chez EHPAD INVEST, où nous accompagnons les investisseurs sur le marché secondaire des résidences médicalisées depuis 2003, nous constatons au quotidien l'impact de ces évolutions sur les décisions de nos clients. Cet article propose un décryptage complet de la situation du crédit immobilier et du marché de la vente en France en ce début 2026, avec un éclairage spécifique sur les conséquences pour l'investissement en EHPAD.

Les taux de crédit immobilier en mars 2026 : stabilisation après la tempête 🏦

Où en sommes-nous exactement ?

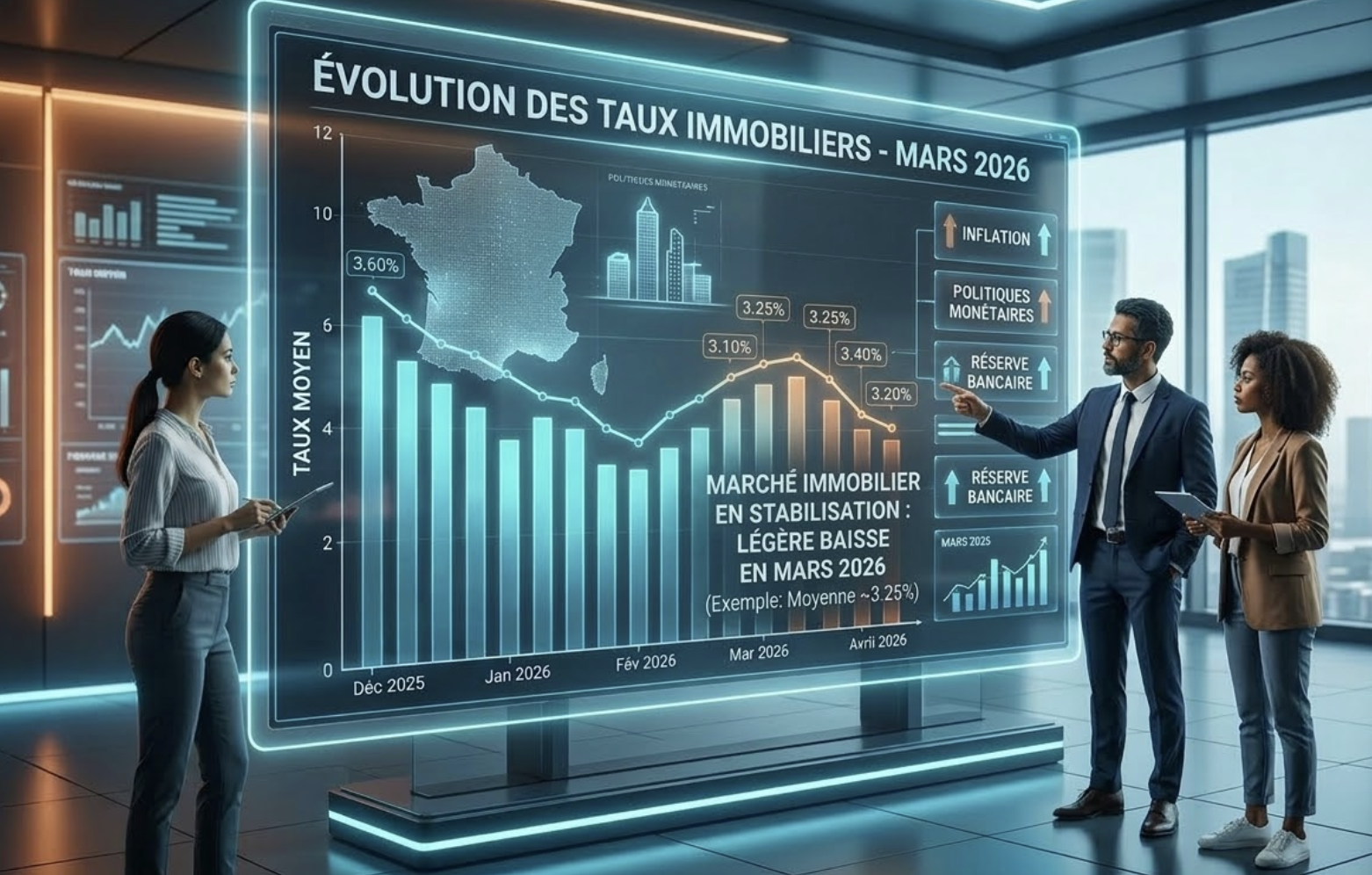

En mars 2026, les taux de crédit immobilier se sont stabilisés après une période de volatilité qui a marqué le début de l'année. D'après les principaux courtiers et observatoires du marché, les taux moyens s'établissent autour de 3,13 % sur 15 ans, 3,26 % sur 20 ans et 3,41 % sur 25 ans. Les meilleurs profils – ceux qui présentent un apport conséquent, des revenus stables et un historique bancaire irréprochable – peuvent obtenir des conditions nettement plus avantageuses, avec des taux descendant jusqu'à 2,80 % sur 15 ans, 3,00 % sur 20 ans et 3,15 % sur 25 ans.

Des disparités régionales significatives persistent. Le Sud-Est de la France, et notamment la Provence-Alpes-Côte d'Azur, affiche les taux les plus compétitifs sur les durées longues, tandis que la Normandie et la Bretagne présentent les barèmes les plus élevés. Ces écarts, qui peuvent atteindre 20 à 30 points de base, s'expliquent par les politiques commerciales propres à chaque caisse régionale et par l'intensité variable de la concurrence entre établissements.

Une détente de l'OAT 10 ans : un signal encourageant

L'un des éléments les plus significatifs de ce début mars 2026 est la détente de l'OAT 10 ans (Obligation Assimilable du Trésor), l'indice de référence qui sert de base aux banques pour calibrer leurs taux de crédit immobilier. Après avoir flirté avec les 3,60 % en début d'année, l'OAT est repassée sous la barre des 3,30 %. Cette baisse ne provoque pas un effondrement des taux de crédit, mais elle met un terme à la hausse constatée en janvier et février et offre aux banques une marge de manœuvre pour proposer des ajustements commerciaux plus favorables aux emprunteurs.

Le vote et la publication du budget de l'État ont joué un rôle déterminant dans cette stabilisation. Après plusieurs mois d'incertitude politique, ce cadre budgétaire désormais établi sécurise les conditions de financement et contribue à restaurer la confiance des acteurs du marché.

La BCE maintient le cap : des taux directeurs inchangés

La Banque Centrale Européenne (BCE) a maintenu ses taux directeurs inchangés lors de sa réunion du 5 février 2026, pour la cinquième fois consécutive. Le taux de dépôt reste à 2,00 %, le taux de refinancement principal à 2,15 % et le taux de prêt marginal à 2,40 %. Ces niveaux sont stables depuis juin 2025, date de la dernière baisse.

L'institution de Francfort estime que l'inflation se situe désormais autour de son objectif de 2 % à moyen terme et que l'économie de la zone euro résiste dans un environnement mondial difficile. La croissance du PIB de la zone euro a atteint 0,3 % au quatrième trimestre 2025, un chiffre supérieur aux attentes du marché.

Pour autant, les incertitudes ne manquent pas. Le conflit commercial avec les États-Unis et les menaces tarifaires du président Trump pèsent sur les perspectives. L'appréciation de l'euro – qui a dépassé 1,20 dollar fin janvier 2026, une première depuis plus de quatre ans – constitue un facteur que la BCE surveille de près. Les tensions géopolitiques persistantes au Moyen-Orient et en Ukraine ajoutent une couche d'incertitude supplémentaire.

La prochaine réunion de la BCE est fixée au 19 mars 2026. Le scénario le plus probable est un nouveau maintien des taux, mais certains observateurs estiment qu'une baisse pourrait intervenir d'ici la fin de l'année si l'inflation continue de se modérer et si l'activité économique fléchit.

Ce que cela signifie pour l'emprunteur investisseur

Pour les investisseurs qui financent leurs acquisitions par le crédit, le contexte de mars 2026 est celui d'une normalisation. Les taux ne sont plus au plancher historique connu entre 2016 et 2021, mais ils ont cessé leur ascension. Le marché entre dans une phase de concurrence accrue entre établissements bancaires, particulièrement au bénéfice des primo-accédants, avec le retour de dispositifs commerciaux attractifs : prêts complémentaires à taux zéro, enveloppes bonifiées, offres packagées.

Pour un investissement en EHPAD sur le marché secondaire, où les lots se négocient généralement entre 70 000 et 200 000 euros, les conditions actuelles restent tout à fait compatibles avec un montage financier rentable. Le bail commercial garantit des loyers réguliers et prévisibles, l'indexation des loyers sur les indices officiels protège contre l'érosion inflationniste, et le régime fiscal du LMNP permet de compenser largement le coût du crédit par les économies d'impôt générées par l'amortissement.

Le volume des ventes immobilières : une reprise confirmée mais fragile

945 000 transactions en 2025 : le rebond est là

Les chiffres publiés par les Notaires de France dans leur note de conjoncture de janvier 2026 confirment la dynamique de reprise du marché immobilier ancien. À fin décembre 2025, le volume de transactions de logements anciens atteint 945 000 ventes sur douze mois, soit une progression annuelle d'environ 12 %.

Ce rebond marque un tournant après deux années de repli marqué. Pour mémoire, le marché avait plongé depuis l'été 2022 sous l'effet de la remontée brutale des taux. Le point bas avait été atteint courant 2024, avec un volume de transactions tombé sous les 850 000 unités – bien loin du pic historique de plus de 1,2 million de transactions enregistré à l'été 2021.

Toutefois, comme le soulignent les notaires eux-mêmes, cette reprise s'opère à bas régime. Le volume actuel de 945 000 transactions reste inférieur d'environ 25 % au pic de 2021 et se situe à des niveaux comparables à ceux de 2017. Les Notaires de France qualifient la situation de « phase de normalisation plutôt qu'un véritable redémarrage du cycle immobilier ».

Des prix en légère hausse, mais sans emballement

Sur le front des prix, la tendance est à la stabilisation avec une légère orientation haussière. Au troisième trimestre 2025, les prix des logements anciens affichent une hausse modérée de 0,7 % sur un an en France métropolitaine. Cette évolution est principalement tirée par les appartements, dont les prix progressent de 1,3 %, tandis que les maisons restent quasi stables avec une hausse symbolique de 0,2 %.

Les projections issues des avant-contrats à fin février 2026 anticipent une poursuite de cette tendance, avec des évolutions annuelles de l'ordre de 1,4 % pour les appartements et 0,4 % pour les maisons. En Île-de-France, les appartements parisiens montrent des signes de reprise avec une hausse attendue de 1,5 %.

Les notaires mettent cependant en garde contre toute euphorie. Le marché se trouve dans un « équilibre fragile », où l'ajustement s'opère davantage par l'allongement des délais de vente et la négociation que par des corrections de prix brutales. Une remontée trop rapide des prix, dans un environnement encore instable, pourrait gripper une reprise encore précaire.

Des facteurs structurels qui soutiennent le marché ancien

Plusieurs éléments structurels contribuent à maintenir la pression sur le marché des logements existants. La faiblesse persistante des autorisations de construire et la hausse des coûts de production pèsent durablement sur l'offre neuve. Le volume d'appartements neufs vendus reste inférieur de 35 % à celui observé deux ans plus tôt. Les transactions de terrains à bâtir poursuivent leur chute, avec un effondrement d'un tiers en un an.

À ces difficultés s'ajoute la perspective des élections municipales, traditionnellement peu compatibles avec une accélération des projets d'aménagement et de construction. Cette situation renforce mécaniquement le rôle central du parc existant et accentue la pression sur le marché ancien, tant à l'achat qu'à la location.

Pour l'investisseur en résidence gérée, cette tension sur le marché locatif traditionnel constitue paradoxalement un argument en faveur de l'investissement en EHPAD. Face aux difficultés croissantes du marché résidentiel classique – raréfaction de l'offre, durcissement réglementaire, incertitudes fiscales –, les résidences gérées offrent un modèle lisible et sécurisé.

Les moteurs et les freins de la reprise en 2026 ⚙️

Ce qui pousse le marché vers le haut

Plusieurs facteurs convergent pour soutenir l'activité immobilière en 2026. La stabilisation des taux de crédit, d'abord, restitue aux ménages une partie de leur capacité d'emprunt. Après le choc de 2022-2023, où la capacité d'achat des Français avait été amputée de 20 à 25 % en moyenne, le maintien des taux autour de 3,30 % sur 20 ans permet aux projets de se concrétiser à nouveau, même si la surface achetable reste inférieure à ce qu'elle était en 2021.

Le Prêt à Taux Zéro (PTZ), élargi en 2026, constitue un levier important pour les primo-accédants. Ce dispositif, qui permet de financer jusqu'à 40 % du montant de l'opération sans intérêts dans les zones tendues, concentre une part significative de la demande. Le marché est d'ailleurs porté par les primo-accédants, qui représentent désormais près d'un emprunteur sur deux selon le Haut Conseil de Stabilité Financière.

Le dispositif « Relance Logement », annoncé par le gouvernement, vise à encourager l'investissement locatif à loyers abordables via un amortissement fiscal renforcé. Si ses contours restent encore à préciser, il constitue un signal positif pour le marché. La réouverture du guichet MaPrimeRénov' à l'ensemble des ménages apporte également un soutien aux transactions dans l'ancien, en facilitant la rénovation des logements énergivores.

Ce qui retient le marché

Plusieurs freins continuent cependant de peser sur la dynamique de reprise. L'incertitude géopolitique – guerre commerciale avec les États-Unis, conflits au Moyen-Orient, tensions en Ukraine – pèse sur le moral des ménages et des investisseurs. La perspective d'une remontée des droits de mutation dans certains départements, si elle a pu ponctuellement accélérer les ventes par un effet d'anticipation, constitue un frein structurel à la fluidité du marché.

Le durcissement des exigences liées au Diagnostic de Performance Énergétique (DPE) modifie progressivement la structure du marché. Les logements classés F et G, interdits à la location depuis janvier 2025 pour les pires d'entre eux, subissent une décote croissante pouvant atteindre 25 % par rapport à un logement classé D. Cette contrainte pèse sur les propriétaires de biens énergivores et crée un marché à deux vitesses.

Enfin, la pression fiscale sur les revenus fonciers et locatifs reste un sujet de préoccupation pour les investisseurs. La réforme du LMNP classique, avec la réintégration des amortissements dans le calcul de la plus-value à la revente, a clairement modifié l'attractivité de la location meublée traditionnelle.

EHPAD et résidences gérées : le refuge de l'investisseur dans un marché incertain 🛡️

Pourquoi l'investissement en EHPAD tire son épingle du jeu

Dans ce contexte de reprise fragile et d'incertitudes multiples, l'investissement en EHPAD sur le marché secondaire se distingue par plusieurs atouts structurels que le marché résidentiel classique ne peut offrir.

Le bail commercial, d'une durée de 9 à 12 ans, sécurise les revenus de l'investisseur indépendamment des aléas du marché locatif. Que le marché immobilier soit en hausse ou en baisse, le loyer est versé trimestriellement par l'exploitant, avec une régularité que peu d'autres actifs immobiliers peuvent garantir. L'indexation contractuelle sur les indices officiels protège le pouvoir d'achat du rendement dans un contexte où l'inflation, bien que maîtrisée, reste un sujet de vigilance.

Le statut LMNP, et c'est un point absolument capital en 2026, conserve pour les résidences gérées l'intégralité de ses avantages fiscaux. Là où le LMNP classique et la location touristique ont vu leurs conditions fiscales dégradées par les réformes récentes, l'investissement en EHPAD bénéficie d'une exception stratégique : l'amortissement reste pleinement déductible, sans réintégration à la revente. Ce différentiel fiscal constitue un avantage compétitif durable qui se traduit directement dans les conditions de rentabilité nette.

Le crédit immobilier pour un investissement en EHPAD : un montage qui reste pertinent

Avec des taux de crédit immobilier autour de 3,25 % sur 20 ans et des rendements locatifs bruts compris entre 4,5 % et 5,5 % sur le marché secondaire, l'effet de levier du crédit reste positif pour l'investisseur en EHPAD. Dans de nombreuses configurations, les revenus locatifs nets d'impôt couvrent largement les mensualités d'emprunt, permettant une constitution de patrimoine avec un effort d'épargne modéré.

Le ticket d'entrée, généralement compris entre 70 000 et 200 000 euros selon la localisation et la qualité de l'établissement, rend l'investissement accessible à un large éventail d'épargnants. L'acquisition sur le marché secondaire s'effectue en hors taxes dans la plupart des cas, grâce au mécanisme de transmission d'universalité de biens prévu par l'article 257 bis du Code général des impôts, ce qui réduit encore le besoin en apport initial.

Pour les investisseurs qui disposent déjà d'un patrimoine immobilier résidentiel classique, l'EHPAD constitue une excellente solution de diversification. Il offre une décorrélation partielle avec le marché résidentiel traditionnel, une gestion intégralement déléguée et une visibilité sur les revenus que peu d'autres classes d'actifs immobiliers peuvent proposer.

La demande démographique : le fondamental incontournable

Au-delà des considérations conjoncturelles, l'investissement en EHPAD repose sur un fondamental incontournable : le vieillissement de la population française. Plus de 27 % de la population a dépassé les 60 ans en 2026, et cette proportion atteindra 36 % d'ici 2040. Les EHPAD devront accueillir plus de 100 000 résidents supplémentaires d'ici 2030 et plus de 300 000 d'ici 2050.

Cette dynamique démographique assure une demande structurelle soutenue, indépendante des cycles de marché. Qu'il y ait 800 000 ou 1,2 million de transactions immobilières dans l'ancien, la demande de places en EHPAD continue de croître. C'est cette caractéristique qui fait de l'investissement en résidence médicalisée un placement résilient, capable de traverser les aléas conjoncturels sans que sa pertinence fondamentale soit remise en question.

Nos recommandations pour 2026

En tant que professionnel du marché secondaire des EHPAD depuis plus de deux décennies, et au regard de l'analyse des conditions de marché actuelles, voici les orientations que nous partageons avec nos clients.

Ne pas attendre une hypothétique baisse massive des taux. Le scénario d'un retour sous les 2 % est hautement improbable dans l'environnement actuel. Les taux se sont stabilisés dans une fourchette de 3,10 % à 3,45 % sur les durées classiques, et c'est dans cette configuration qu'il convient de raisonner. Les conditions actuelles permettent des montages financiers rentables, et l'attentisme fait courir le risque de voir les meilleures opportunités du marché secondaire captées par d'autres investisseurs.

Privilégier la qualité de l'exploitant. Dans un contexte où certains EHPAD connaissent des difficultés financières, la solidité du gestionnaire est plus que jamais le critère déterminant. Un bail commercial n'a de valeur que si l'exploitant qui le porte est en mesure d'honorer ses engagements sur la durée. Chez EHPAD INVEST, nous écartons systématiquement les dossiers adossés à des gestionnaires fragiles.

Tirer parti du cadre fiscal préservé du LMNP en résidence gérée. Dans un paysage fiscal où les avantages de la location meublée classique sont progressivement grignotés, l'exception dont bénéficient les résidences gérées constitue un atout considérable. L'amortissement intégral, la gestion déléguée et les revenus sécurisés forment un triptyque que l'investisseur avisé aurait tort de négliger.

Adopter une vision de moyen-long terme. L'investissement en EHPAD n'est pas un placement spéculatif. Il s'inscrit dans une logique patrimoniale de constitution de revenus complémentaires, de préparation de la retraite et de transmission. Les fondamentaux démographiques garantissent une demande soutenue pour les décennies à venir, et c'est sur cette base solide que la stratégie d'investissement doit être construite.

Conclusion : une reprise du marché qui conforte l'investissement en EHPAD 🎯

Le marché immobilier français traverse une phase de convalescence. Les 945 000 transactions enregistrées en 2025, la stabilisation des taux de crédit autour de 3,25 % sur 20 ans et la légère reprise des prix dans l'ancien dessinent les contours d'une normalisation progressive. Cette reprise reste toutefois fragile, suspendue aux incertitudes géopolitiques, aux tensions fiscales et à la contrainte structurelle qui pèse sur l'offre de logements neufs.

Pour l'investisseur, ce contexte milite en faveur de la sélectivité et de la sécurité. L'investissement en EHPAD sur le marché secondaire répond précisément à cette exigence : un actif tangible, adossé à un bail commercial, soutenu par une demande démographique structurelle, bénéficiant d'un cadre fiscal préservé et accessible avec un ticket d'entrée raisonnable.

Le marché du crédit, s'il n'offre plus les conditions exceptionnelles de la décennie passée, permet toujours de construire des montages financiers pertinents. L'effet de levier reste positif et les banques, en quête de dossiers de qualité, se montrent receptives aux projets bien structurés.

Chez EHPAD INVEST, nous accompagnons chaque jour des investisseurs dans cette démarche. Notre connaissance approfondie du marché secondaire, notre réseau de partenaires et notre sélectivité dans le choix des dossiers nous permettent de proposer des opportunités alignées avec les objectifs patrimoniaux de nos clients. Si vous souhaitez en savoir plus, n'hésitez pas à nous contacter pour une étude personnalisée.